Có nên mua cổ phiếu ngân hàng? cơ hội hay cạm bẫy?

Phân tích có nên mua cổ phiếu ngân hàng 2025: tiềm năng tăng trưởng 16%, ROE 17-18%, nhưng tiềm ẩn rủi ro tín dụng và lãi suất. Khuyến nghị theo từng profile.

Câu hỏi không có câu trả lời đơn giản

Trong thế giới đầu tư, ít có câu hỏi nào được đặt ra nhiều như: "Có nên mua cổ phiếu ngân hàng?" Và câu trả lời, như nhiều quyết định tài chính khác, không phải là một từ "có" hay "không" đơn giản.

Cổ phiếu ngân hàng luôn là một trong những trụ cột của thị trường chứng khoán. Chúng chiếm tỷ trọng lớn trong các chỉ số, có thanh khoản tốt, và thường được xem là phản ánh sức khỏe của nền kinh tế. Nhưng cũng chính vì vậy, chúng mang trong mình cả cơ hội lẫn rủi ro đặc trưng.

Vậy với một nhà đầu tư cá nhân, câu trả lời nên là gì?

Có nên mua cổ phiếu ngân hàng?

Khi sở hữu một phần của ngân hàng

Mua cổ phiếu ngân hàng không đơn thuần là đặt cược vào sự tăng giá. Đó là việc trở thành người đồng sở hữu một phần của tổ chức tài chính, chia sẻ cả lợi nhuận lẫn rủi ro của họ.

Nguồn lợi nhuận của ngân hàng

Ngân hàng kiếm tiền chủ yếu từ hai nguồn. Thứ nhất là chênh lệch lãi suất - vay vốn với giá thấp và cho vay với giá cao hơn. Biên lãi ròng này, trong ngôn ngữ chuyên môn gọi là NIM, là nguồn thu chính. Thứ hai là phí dịch vụ - từ chuyển tiền, thẻ, bảo hiểm, và các dịch vụ tài chính khác.

Khi là cổ đông, bạn nhận lợi nhuận qua hai kênh. Cổ tức được chia hàng năm, thường dao động từ bảy đến mười phần trăm, cao hơn đáng kể so với lãi suất tiết kiệm. Và chênh lệch giá khi cổ phiếu tăng giá theo thời gian, phản ánh sự tăng trưởng của ngân hàng.

Ba nhóm ngân hàng, ba phong cách

Thị trường có ba nhóm ngân hàng với đặc điểm khác biệt. Nhóm Big 4 với sự chi phối của nhà nước - lớn, ổn định, an toàn hơn nhưng tăng trưởng chậm hơn. Nhóm ngân hàng tư nhân - linh hoạt, số hóa mạnh, tăng trưởng nhanh nhưng rủi ro cao hơn. Và nhóm ngân hàng quy mô nhỏ - tiềm năng dao động, phụ thuộc nhiều vào chiến lược và năng lực quản trị.

Mỗi nhóm phù hợp với một loại nhà đầu tư khác nhau. Người ưa an toàn nghiêng về Big 4. Người muốn tăng trưởng mạnh tìm đến ngân hàng tư nhân. Người săn lùng giá trị thấp có thể xem xét nhóm nhỏ, nhưng cần nghiên cứu kỹ lưỡng hơn.

>>> Xem thêm bài viết: Nên mua cổ phiếu ngân hàng nào để đầu tư sinh lời bền vững

Bối cảnh năm 2025

Ngành ngân hàng bước vào năm 2025 với những tín hiệu hỗn hợp. Về mặt tích cực, nền kinh tế dự kiến tăng trưởng ở mức khá, tạo nền tảng cho nhu cầu vốn tăng. Tín dụng có thể mở rộng, các chỉ số hiệu quả hoạt động cải thiện, và tỷ lệ nợ xấu được kiểm soát tốt hơn.

Những con số đáng chú ý

Tăng trưởng tín dụng dự kiến quanh mức mười sáu phần trăm - con số lành mạnh cho thấy nhu cầu vốn đang phục hồi. ROE, thước đo hiệu quả sử dụng vốn, có thể cải thiện lên mức mười bảy đến mười tám phần trăm. Tỷ lệ nợ xấu, mối lo lớn nhất của ngành, được dự báo duy trì ở mức có thể kiểm soát.

Nhưng con số luôn chỉ là một phần của câu chuyện. Phía sau những dự báo lạc quan vẫn là những yếu tố bất định - từ biến động kinh tế toàn cầu đến chính sách trong nước, từ tình hình bất động sản đến cạnh tranh ngày càng gay gắt trong ngành.

Động lực tăng trưởng

Có những lý do để tin vào tiềm năng của ngành. Kinh tế đang phục hồi sau giai đoạn khó khăn, nhu cầu vốn cho sản xuất và tiêu dùng tăng lên. Chuyển đổi số đang giúp ngân hàng giảm chi phí hoạt động đáng kể trong khi nâng cao trải nghiệm khách hàng.

Triển vọng nâng hạng thị trường chứng khoán có thể thu hút dòng vốn ngoại lớn, trong đó cổ phiếu ngân hàng là điểm đến ưu tiên. Chính sách hỗ trợ từ Ngân hàng Nhà nước tạo môi trường thuận lợi cho ngành phát triển.

Nhưng cũng cần nhìn nhận những thách thức. Áp lực cạnh tranh về lãi suất huy động đang làm thu hẹp biên lợi nhuận. Rủi ro từ bất động sản vẫn là mối lo lớn khi nhiều ngân hàng có tỷ trọng cho vay lĩnh vực này khá cao.

Hai mặt của đồng xu

Những lý do để đầu tư

Lợi nhuận tiềm năng là lý do rõ ràng nhất. Với mức tăng trưởng dự kiến, cổ phiếu ngân hàng có thể mang lại lợi suất cao hơn nhiều so với tiết kiệm hoặc trái phiếu. Cổ tức đều đặn là nguồn thu nhập thụ động hấp dẫn, đặc biệt trong thời kỳ lãi suất thấp.

Thanh khoản cao của nhóm cổ phiếu này là ưu điểm không nhỏ. Bạn có thể mua bán dễ dàng, không lo bị kẹt vốn như bất động sản. Và quan trọng, ngành ngân hàng là xương sống của nền kinh tế - khi kinh tế phát triển, ngân hàng hưởng lợi trực tiếp.

Những lý do để cẩn trọng

Nhưng rủi ro cũng rất thực. Nợ xấu luôn là con dao hai lưỡi - khi kinh tế gặp khó, khách hàng không trả được nợ, lợi nhuận ngân hàng giảm mạnh. Lịch sử cho thấy trong các cuộc khủng hoảng, cổ phiếu ngân hàng thường là nhóm bị ảnh hưởng nặng nề nhất.

Biến động lãi suất tạo ra bất ổn cho biên lợi nhuận. Thay đổi chính sách của cơ quan quản lý có thể tác động bất ngờ đến hoạt động kinh doanh. Và đặc biệt, cổ phiếu ngân hàng rất nhạy cảm với tâm lý thị trường - đôi khi giảm giá không phải vì kết quả kinh doanh xấu mà chỉ vì lo ngại về tương lai.

So với các lựa chọn khác

Để quyết định có nên đầu tư vào cổ phiếu ngân hàng, cần so sánh với các kênh đầu tư khác.

Cổ phiếu ngân hàng và tiết kiệm

Lợi suất tiềm năng của cổ phiếu ngân hàng cao gấp ba đến bốn lần tiết kiệm. Nhưng cái giá phải trả là chấp nhận biến động - cổ phiếu có thể giảm mười đến ba mươi phần trăm trong ngắn hạn, trong khi tiền tiết kiệm luôn an toàn.

Thanh khoản tương đương nhau - cả hai đều có thể rút/bán trong vài ngày. Nhưng tiết kiệm được bảo hiểm bởi nhà nước, còn cổ phiếu không có bảo đảm nào. Đây là sự đánh đổi cơ bản giữa rủi ro và lợi nhuận.

Cổ phiếu ngân hàng và vàng

Vàng có lợi suất trung bình thấp hơn cổ phiếu ngân hàng, nhưng là công cụ phòng ngừa lạm phát tốt và ít tương quan với chứng khoán. Khi thị trường chứng khoán giảm, vàng thường tăng hoặc ít nhất giữ giá.

Vàng không sinh lời cổ tức, chỉ dựa vào chênh lệch giá. Thanh khoản cũng kém hơn và chi phí giao dịch cao hơn. Nhưng về mặt tâm lý, vàng mang lại cảm giác an toàn khác biệt, đặc biệt trong thời kỳ bất ổn.

Cổ phiếu ngân hàng và bất động sản

Bất động sản cần vốn lớn, thanh khoản kém, và chi phí giao dịch cao. Nhưng nó có tính hữu hình, có thể cho thuê sinh lời, và là tài sản ổn định trong dài hạn.

Cổ phiếu ngân hàng linh hoạt hơn nhiều - vốn thấp, bán được nhanh, dễ điều chỉnh danh mục. Nhưng nó chỉ là giấy tờ, giá trị phụ thuộc hoàn toàn vào thị trường và kết quả kinh doanh của ngân hàng.

Những cái tên đáng chú ý

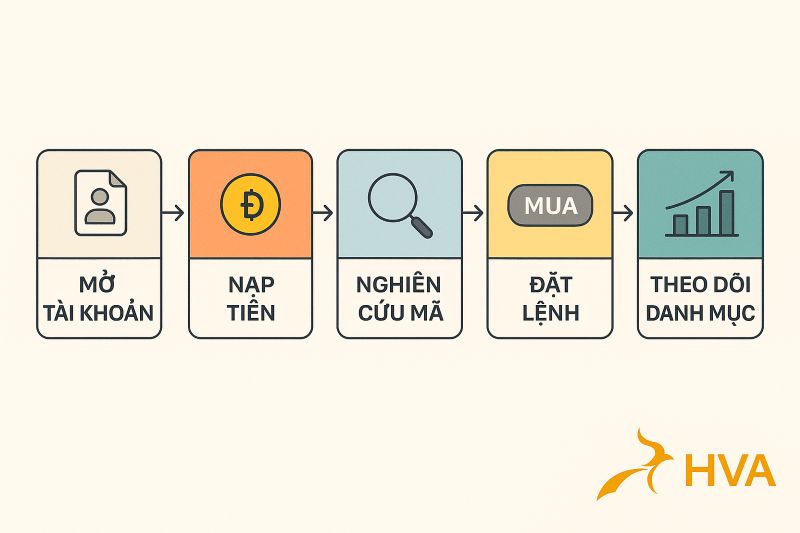

Nếu quyết định đầu tư vào cổ phiếu ngân hàng, việc chọn mã cụ thể là quan trọng. Không phải ngân hàng nào cũng giống nhau.

Sự lựa chọn an toàn

Các ngân hàng lớn nhất như Vietcombank thường là lựa chọn đầu tiên cho người mới. Quy mô lớn, ổn định, nợ xấu thấp nhất ngành, cổ tức đều đặn. Rủi ro thấp nhưng tăng trưởng cũng chậm hơn.

BIDV có điểm nhấn khác - định giá thấp tạo dư địa tăng giá. Quy mô lớn thứ hai nhưng giá cổ phiếu chưa phản ánh đúng giá trị, tạo cơ hội cho những ai tin vào tiềm năng dài hạn.

Cược vào tăng trưởng

Techcombank là đại diện cho nhóm ngân hàng tư nhân tăng trưởng mạnh. Số hóa sâu, hiệu quả cao, ROE vượt trội. Nhưng định giá cũng cao hơn, phản ánh kỳ vọng của thị trường.

MB Bank là sự cân bằng giữa tăng trưởng và an toàn. Phát triển nhanh nhưng vẫn duy trì chất lượng tài sản tốt. Định giá hợp lý, phù hợp với đa số nhà đầu tư.

Những lựa chọn khác

ACB đại diện cho câu chuyện phục hồi - từng gặp khó khăn nhưng đã tái cơ cấu thành công. ROE cải thiện, định giá hấp dẫn, nhưng vẫn còn dấu hỏi về chất lượng tài sản.

VPBank có mảnh ghép đặc biệt là tài chính tiêu dùng, mang lại lợi nhuận cao nhưng cũng rủi ro cao hơn. Phù hợp với những ai hiểu rõ ngành và chấp nhận biến động.

Những cái tên đáng chú ý

Những câu hỏi thực tế

Khi nào là thời điểm tốt?

Không có thời điểm hoàn hảo để mua cổ phiếu. Nhưng có những thời điểm thuận lợi hơn. Khi lãi suất đang cao và có dấu hiệu sẽ giảm, đó là tín hiệu tích cực cho ngân hàng. Khi thị trường điều chỉnh và giá cổ phiếu giảm so với giá trị thực, đó là cơ hội.

Chiến lược mua định kỳ - DCA - giúp giảm rủi ro về thời điểm. Thay vì cố gắng đoán đỉnh đáy, bạn mua dần theo kế hoạch, trung bình hóa giá mua theo thời gian.

Nắm giữ trong bao lâu?

Cổ phiếu ngân hàng không phải công cụ đầu cơ ngắn hạn. Biến động ngắn hạn thường không phản ánh đúng giá trị dài hạn. Để giảm rủi ro và tận dụng được tiềm năng, thời gian nắm giữ tối thiểu nên là một đến hai năm.

Trong giai đoạn đó, bạn sẽ nhận được cổ tức, chứng kiến kết quả kinh doanh qua nhiều quý, và có thời gian để giá cổ phiếu phản ánh đúng giá trị. Kiên nhẫn thường được đền đáp trong đầu tư dài hạn.

Bao nhiêu là đủ?

Nguyên tắc đa dạng hóa áp dụng cho mọi danh mục đầu tư. Cổ phiếu ngân hàng, dù tiềm năng, không nên chiếm quá hai mươi đến ba mươi phần trăm tổng danh mục cổ phiếu. Trong tổng tài sản, tỷ trọng nên khoảng mười đến hai mươi phần trăm.

Với người mới, bắt đầu nhỏ - khoảng mười đến hai mươi triệu - để học hỏi và làm quen. Khi đã hiểu rõ và tự tin hơn, có thể tăng tỷ trọng dần. Đừng bao giờ bỏ tất cả vào một loại tài sản, dù nó có hấp dẫn đến đâu.

Những sai lầm cần tránh

Nhiều nhà đầu tư mới mắc phải những sai lầm có thể tránh được.

Đầu tư theo đám đông là sai lầm phổ biến. Khi mọi người đổ xô mua một mã nào đó, thường là lúc giá đã cao và rủi ro điều chỉnh lớn. Đừng mua chỉ vì "ai cũng nói tốt". Tự nghiên cứu và hiểu rõ những gì mình mua.

Bỏ qua rủi ro vì ham lợi nhuận cũng là cạm bẫy nguy hiểm. Cổ phiếu ngân hàng có thể tăng hai mươi ba mươi phần trăm, nhưng cũng có thể giảm mười hai mươi phần trăm. Luôn hỏi bản thân: "Nếu giá giảm ba mươi phần trăm, tôi có còn bình tĩnh không?"

Đặt mục tiêu không thực tế là con đường dẫn đến thất vọng. Kỳ vọng nhân đôi vốn trong vài tháng là không hiện thực. Đầu tư cổ phiếu là maraton, không phải sprint.

Lời khuyên cho từng người

Nếu bạn mới bắt đầu

Hãy bắt đầu với một hoặc hai mã lớn và ổn định nhất. Học cách theo dõi thông tin, đọc báo cáo tài chính, và quan sát biến động giá. Đừng vội vàng bỏ nhiều tiền vào ngay. Kinh nghiệm đắt hơn lợi nhuận ban đầu.

Dành thời gian sáu tháng đến một năm để hiểu cách thị trường hoạt động, cách ngân hàng kiếm tiền, và cách các yếu tố vĩ mô ảnh hưởng đến giá cổ phiếu. Kiến thức này sẽ đi theo bạn suốt hành trình đầu tư.

Nếu bạn ưa an toàn

Tập trung vào các ngân hàng Big 4 với tỷ trọng cao hơn. Chấp nhận tăng trưởng chậm hơn để đổi lấy giấc ngủ ngon. Kết hợp với tiết kiệm và vàng để tạo danh mục cân bằng - bảy mươi phần trăm an toàn, ba mươi phần trăm tăng trưởng.

Cổ tức đều đặn từ các ngân hàng lớn có thể là nguồn thu nhập thụ động ổn định. Tái đầu tư cổ tức để tận dụng lợi ích của lãi kép trong dài hạn.

Nếu bạn chấp nhận rủi ro

Tăng tỷ trọng ngân hàng tư nhân để tận dụng tốc độ tăng trưởng cao hơn. Nhưng luôn đặt lệnh cắt lỗ - nếu giá giảm quá mức chịu đựng, thoát ra để bảo vệ vốn. Theo dõi sát sao kết quả kinh doanh và nợ xấu.

Chấp nhận rủi ro không có nghĩa là liều lĩnh. Vẫn cần nghiên cứu kỹ, có kế hoạch rõ ràng, và biết khi nào nên thoát ra. Rủi ro có kiểm soát khác với đánh bạc.

Ngoài ra, bạn có thể tham khảo các bài viết chuyên sâu được HVA tổng hợp, giúp bạn trang bị những thông tin cần thiết nhất.

Lời khuyên cho từng người

Quyết định cuối cùng thuộc về bạn

Sau tất cả những phân tích, câu trả lời cho câu hỏi "có nên mua cổ phiếu ngân hàng năm 2025" phụ thuộc vào nhiều yếu tố cá nhân. Khả năng tài chính của bạn, khẩu vị rủi ro, thời gian nắm giữ, và mục tiêu đầu tư đều đóng vai trò trong quyết định.

Cổ phiếu ngân hàng có tiềm năng hấp dẫn - lợi nhuận cao hơn tiết kiệm nhiều lần, cổ tức đều đặn, và được hỗ trợ bởi triển vọng kinh tế tích cực. Nhưng chúng cũng mang rủi ro không nhỏ - biến động giá, nợ xấu tiềm ẩn, và nhạy cảm với chu kỳ kinh tế.

Không có công thức ma thuật nào đảm bảo thành công. Nhưng với kiến thức đầy đủ, chiến lược hợp lý, và kỷ luật thực hiện, cổ phiếu ngân hàng có thể là một phần giá trị trong danh mục đầu tư đa dạng.

Quan trọng nhất là đừng đầu tư số tiền mà bạn không thể chấp nhận mất. Đừng vay để đầu tư. Và đừng bao giờ ngừng học hỏi - thị trường luôn thay đổi, và những gì đúng hôm nay có thể không còn đúng ngày mai.

Cuối cùng, hãy nhớ rằng đầu tư là hành trình dài hạn, không phải cuộc đua ngắn. Kiên nhẫn, kỷ luật, và học hỏi liên tục là chìa khóa để thành công. Dù bạn quyết định có mua cổ phiếu ngân hàng hay không, điều quan trọng là quyết định đó phải phù hợp với hoàn cảnh và mục tiêu của chính bạn.

Nếu bạn đang tìm kiếm một giải pháp đầu tư toàn diện, đa dạng các lớp tài sản để tối ưu hóa lợi nhuận mà chưa tìm được nền tảng phù hợp, bạn có thể liên hệ với HVA qua Hotline 1900 255 819. Với kinh nghiệm trong lĩnh vực tư vấn tài chính và đầu tư công nghệ, đội ngũ chuyên viên của chúng tôi sẽ tư vấn tận tình, giúp bạn xây dựng danh mục đầu tư thông minh và hiệu quả.

Tác giả

HVA