Lãi đơn và lãi kép: phân biệt và khác nhau chỗ nào?

Tìm hiểu sự khác nhau giữa lãi đơn và lãi kép qua công thức, ví dụ thực tế. Hướng dẫn chi tiết giúp bạn đầu tư thông minh hơn.

Định nghĩa

Lãi đơn (Simple Interest) là phương thức tính lãi chỉ dựa trên số tiền gốc ban đầu. Lãi suất được tính cố định trên khoản vốn gốc trong suốt thời gian đầu tư hoặc vay mượn, không bao gồm phần lãi đã sinh ra trước đó.

Lãi kép (Compound Interest) là phương thức tính lãi không chỉ trên số tiền gốc mà còn trên cả phần lãi đã tích lũy từ các kỳ trước. Điều này tạo ra hiệu ứng "lãi tính trên lãi", giúp tài sản tăng trưởng theo cấp số nhân.

So sánh nhanh lãi đơn và lãi kép

|

Tiêu chí |

Lãi đơn |

Lãi kép |

|

Cách tính |

Chỉ tính trên vốn gốc |

Tính trên vốn gốc + lãi tích lũy |

|

Tốc độ tăng trưởng |

Tăng tuyến tính |

Tăng theo cấp số nhân |

|

Phù hợp với |

Khoản vay ngắn hạn, đầu tư đơn giản |

Đầu tư dài hạn, tiết kiệm có kỳ hạn |

|

Tính phức tạp |

Đơn giản, dễ tính |

Phức tạp hơn, phụ thuộc kỳ ghép lãi |

|

Lợi nhuận dài hạn |

Thấp hơn |

Cao hơn đáng kể |

Ví dụ minh họa:

Giả sử bạn gửi 100 triệu đồng với lãi suất 10%/năm trong 3 năm:

-

Lãi đơn: Mỗi năm bạn nhận 10 triệu đồng lãi (luôn tính trên 100 triệu gốc). Tổng lãi sau 3 năm: 30 triệu đồng.

-

Lãi kép: Năm 1 nhận 10 triệu, năm 2 nhận 11 triệu (tính trên 110 triệu), năm 3 nhận 12,1 triệu (tính trên 121 triệu). Tổng lãi sau 3 năm: 33,1 triệu đồng.

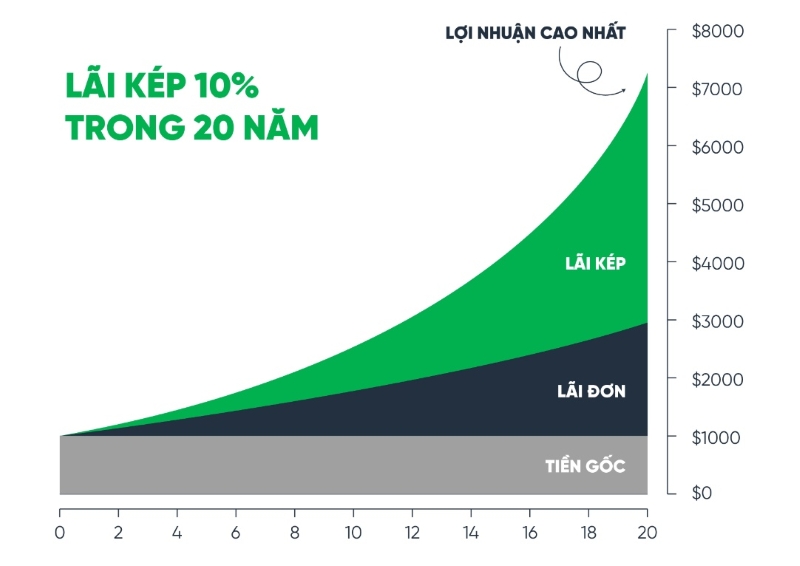

Biểu đồ so sánh tăng trưởng giữa lãi đơn và lãi kép

Công thức tính và cách áp dụng

Công thức tính lãi đơn

Công thức tính lãi đơn:

I = P × r × t

Trong đó:

-

I = Tiền lãi nhận được

-

P = Số tiền gốc (Principal)

-

r = Lãi suất mỗi kỳ (interest rate, tính theo thập phân)

-

t = Số kỳ hạn (time)

Tổng số tiền sau khi có lãi:

A = P + I = P(1 + r × t)

Hướng dẫn áp dụng từng bước:

-

Bước 1: Xác định số tiền gốc (P), lãi suất (r) và thời gian (t)

-

Bước 2: Chuyển lãi suất phần trăm sang thập phân (ví dụ: 8% = 0,08)

-

Bước 3: Áp dụng công thức I = P × r × t

-

Bước 4: Tính tổng số tiền A = P + I

Ví dụ thực tế:

Anh Minh vay 50 triệu đồng với lãi đơn 12%/năm trong 2 năm. Tính tiền lãi và tổng số tiền phải trả?

-

P = 50.000.000 đồng

-

r = 12% = 0,12

-

t = 2 năm

Tính toán:

-

I = 50.000.000 × 0,12 × 2 = 12.000.000 đồng

-

A = 50.000.000 + 12.000.000 = 62.000.000 đồng

Kết luận: Anh Minh phải trả tổng cộng 62 triệu đồng sau 2 năm.

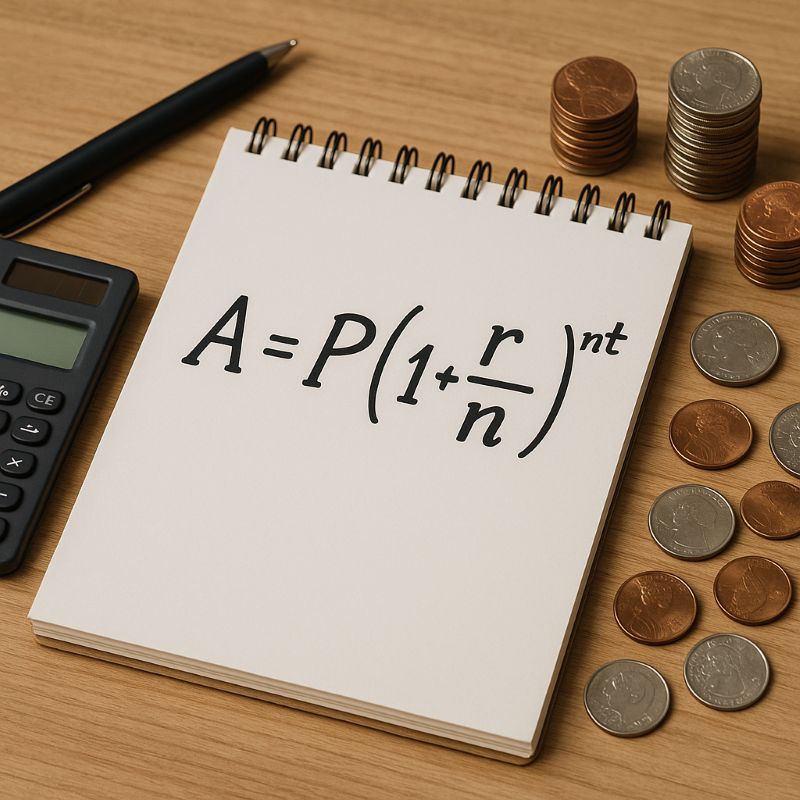

Công thức tính lãi kép

Công thức tính lãi kép:

A = P(1 + r/n)^(n×t)

Trong đó:

-

A = Tổng số tiền sau khi có lãi

-

P = Số tiền gốc

-

r = Lãi suất hàng năm (dạng thập phân)

-

n = Số lần ghép lãi trong một năm

-

t = Số năm

Tiền lãi thu được:

I = A - P

Các tần suất ghép lãi phổ biến:

-

Hàng năm (annually): n = 1

-

Nửa năm (semi-annually): n = 2

-

Hàng quý (quarterly): n = 4

-

Hàng tháng (monthly): n = 12

-

Hàng ngày (daily): n = 365

Hướng dẫn áp dụng từng bước:

-

Bước 1: Xác định P, r, n và t

-

Bước 2: Tính (1 + r/n)

-

Bước 3: Tính lũy thừa (n × t)

-

Bước 4: Tính A = P × (1 + r/n)^(n×t)

-

Bước 5: Tính lãi I = A - P

Ví dụ thực tế với nhiều kỳ ghép lãi:

Chị Lan gửi 100 triệu đồng với lãi kép 8%/năm trong 3 năm. So sánh kết quả khi ghép lãi hàng năm và hàng quý.

Trường hợp 1: Ghép lãi hàng năm (n = 1)

-

A = 100.000.000 × (1 + 0,08/1)^(1×3)

-

A = 100.000.000 × (1,08)³

-

A = 100.000.000 × 1,2597

-

A = 125.971.200 đồng

-

Lãi: 25.971.200 đồng

Trường hợp 2: Ghép lãi hàng quý (n = 4)

-

A = 100.000.000 × (1 + 0,08/4)^(4×3)

-

A = 100.000.000 × (1,02)¹²

-

A = 100.000.000 × 1,2682

-

A = 126.824.179 đồng

-

Lãi: 26.824.179 đồng

Nhận xét: Ghép lãi hàng quý mang lại lợi nhuận cao hơn 853.000 đồng so với ghép lãi hàng năm. Tần suất ghép lãi càng cao, lợi nhuận càng tăng.

Người trẻ đang lập kế hoạch tài chính với lãi kép

Sự khác nhau giữa lãi đơn và lãi kép

So sánh toàn diện

|

Khía cạnh |

Lãi đơn |

Lãi kép |

|

Công thức |

I = P × r × t |

A = P(1 + r/n)^(n×t) |

|

Cơ sở tính lãi |

Chỉ trên vốn gốc |

Vốn gốc + lãi tích lũy |

|

Tăng trưởng |

Tuyến tính |

Mũ (exponential) |

|

Thời gian ảnh hưởng |

Tuyến tính theo thời gian |

Tác động mạnh theo thời gian |

|

Độ phức tạp |

Rất đơn giản |

Phức tạp hơn |

|

Lợi ích ngắn hạn |

Tương đương lãi kép |

Tương đương lãi đơn |

|

Lợi ích dài hạn |

Thấp |

Cao hơn nhiều |

|

Ứng dụng phổ biến |

Vay tiêu dùng ngắn hạn |

Đầu tư, tiết kiệm, thế chấp |

Phân tích tác động theo thời gian

Ví dụ so sánh cụ thể:

Đầu tư 100 triệu đồng với lãi suất 10%/năm, phân biệt lãi đơn và lãi kép qua các mốc thời gian:

|

Năm |

Lãi đơn (triệu đồng) |

Lãi kép (triệu đồng) |

Chênh lệch |

|

1 |

110 |

110 |

0 |

|

3 |

130 |

133,1 |

3,1 |

|

5 |

150 |

161,05 |

11,05 |

|

10 |

200 |

259,37 |

59,37 |

|

20 |

300 |

672,75 |

372,75 |

Biểu đồ tăng trưởng:

Trong ngắn hạn (1-2 năm), chênh lệch không đáng kể. Nhưng càng về sau, lãi kép tăng trưởng vượt trội nhờ hiệu ứng lãi suất kép.

Ưu và nhược điểm

Ưu điểm của lãi đơn:

-

Dễ hiểu, dễ tính toán

-

Minh bạch trong các giao dịch ngắn hạn

-

Phù hợp với người vay muốn kiểm soát chi phí

-

Không có rủi ro tích lũy nợ nhanh

Nhược điểm của lãi đơn:

-

Lợi nhuận đầu tư thấp trong dài hạn

-

Không tận dụng được hiệu ứng tái đầu tư

-

Ít được áp dụng trong các sản phẩm tài chính hiện đại

Ưu điểm của lãi kép:

-

Tăng trưởng mạnh mẽ theo thời gian

-

Tối ưu hóa lợi nhuận đầu tư dài hạn

-

Khuyến khích tiết kiệm và đầu tư sớm

-

Phổ biến trong hầu hết sản phẩm ngân hàng

Nhược điểm của lãi kép:

-

Phức tạp hơn trong tính toán

-

Chi phí vay nợ tăng nhanh nếu không trả đúng hạn

-

Có thể gây nhầm lẫn cho người chưa hiểu rõ

>>> Xem thêm bài viết: Lãi suất gửi tiết kiệm ngân hàng nào cao nhất

Ứng dụng thực tế trong đầu tư và vay mượn

Khi nào sử dụng lãi đơn?

1. Vay tiêu dùng ngắn hạn:

Các khoản vay cá nhân ngắn hạn (3-6 tháng) thường áp dụng lãi đơn để đơn giản hóa quy trình. Người vay dễ dàng tính toán số tiền phải trả.

Ví dụ: Vay 30 triệu đồng trong 6 tháng với lãi 1%/tháng (lãi đơn). Tổng lãi: 30.000.000 × 0,01 × 6 = 1.800.000 đồng.

2. Trái phiếu không tái đầu tư lãi:

Một số loại trái phiếu trả lãi định kỳ theo lãi đơn, nhà đầu tư nhận lãi hàng kỳ mà không tái đầu tư.

3. Cho vay cá nhân:

Trong các giao dịch cho vay giữa cá nhân, lãi đơn được ưa chuộng vì tính minh bạch và dễ thỏa thuận.

Khi nào sử dụng lãi kép?

1. Tiết kiệm và đầu tư dài hạn:

Hầu hết sổ tiết kiệm, quỹ đầu tư, cổ phiếu đều hoạt động theo nguyên tắc lãi kép. Tiền lãi được tái đầu tư tự động.

Ví dụ thực tế:

Bạn gửi tiết kiệm 200 triệu đồng kỳ hạn 12 tháng, lãi suất 6%/năm, ghép lãi hàng tháng. Sau 5 năm:

-

A = 200.000.000 × (1 + 0,06/12)^(12×5)

-

A ≈ 269.734.760 đồng

-

Lãi: 69.734.760 đồng

Nếu tính lãi đơn: Lãi chỉ là 60.000.000 đồng. Lãi kép mang lại thêm gần 10 triệu đồng.

2. Vay thế chấp mua nhà:

Các khoản vay mua nhà, vay ô tô thường áp dụng lãi kép với chu kỳ trả góp hàng tháng. Nếu không trả đúng hạn, nợ tích lũy nhanh chóng.

3. Đầu tư chứng khoán và quỹ:

Lợi nhuận từ cổ tức, lãi trái phiếu được tái đầu tư tạo ra hiệu ứng lãi kép, giúp tài sản tăng trưởng theo cấp số nhân.

4. Tiền lãi thẻ tín dụng:

Đây là trường hợp lãi kép bất lợi cho người vay. Nếu không thanh toán hết nợ thẻ, lãi sẽ cộng dồn và tính lãi trên tổng nợ mới.

Lời khuyên thực tiễn

Cho người đầu tư:

-

Ưu tiên các sản phẩm có lãi kép cho mục tiêu dài hạn

-

Bắt đầu đầu tư sớm để tận dụng sức mạnh thời gian

-

Tái đầu tư lợi nhuận thay vì rút ra

Cho người đi vay:

-

Chọn lãi đơn cho khoản vay ngắn hạn nếu có thể

-

Trả nợ đúng hạn để tránh lãi kép tích lũy

-

Đọc kỹ hợp đồng để hiểu rõ cách tính lãi

Ngoài ra, bạn có thể tham khảo các bài viết chuyên sâu được HVA tổng hợp, giúp bạn trang bị những thông tin cần thiết nhất.

Sơ đồ trực quan thể hiện hiệu ứng tích lũy của lãi kép

Câu hỏi thường gặp (FAQ)

Lãi đơn phù hợp khi nào?

Lãi đơn phù hợp với các khoản vay hoặc đầu tư ngắn hạn (dưới 1 năm), khi bạn muốn tính toán đơn giản và minh bạch. Thích hợp cho vay tiêu dùng, cho vay cá nhân, hoặc trái phiếu trả lãi định kỳ.

Lãi kép có tác động gì đến đầu tư dài hạn?

Lãi kép có tác động cực kỳ mạnh mẽ đến đầu tư dài hạn nhờ hiệu ứng "lãi sinh lãi". Sau 20-30 năm, chênh lệch giữa lãi đơn và lãi kép có thể lên đến hàng trăm phần trăm. Đây là lý do Warren Buffett gọi lãi kép là "kỳ quan thứ tám của thế giới".

Ngân hàng Việt Nam áp dụng loại lãi nào?

Hầu hết ngân hàng tại Việt Nam áp dụng lãi kép cho sổ tiết kiệm có kỳ hạn, đặc biệt với các sản phẩm tái tục tự động hoặc ghép lãi hàng tháng/quý. Với vay vốn, thường là lãi kép tính theo dư nợ gốc còn lại.

Tại sao lãi kép nguy hiểm với nợ thẻ tín dụng?

Thẻ tín dụng thường có lãi suất rất cao (18-30%/năm) và tính theo lãi kép hàng tháng. Nếu chỉ trả số tiền tối thiểu, nợ sẽ tích lũy nhanh chóng và có thể tăng gấp đôi chỉ trong vài năm.

Hiểu rõ phân biệt lãi đơn và lãi kép không chỉ giúp bạn đưa ra quyết định đầu tư thông minh mà còn tránh được những cái bẫy tài chính tốn kém. Hãy áp dụng kiến thức này vào thực tế: bắt đầu đầu tư sớm với lãi kép, và luôn cẩn trọng khi vay nợ.

Nếu bạn đang tìm kiếm một giải pháp đầu tư toàn diện, đa dạng các lớp tài sản để tối ưu hóa lợi nhuận mà chưa tìm được nền tảng phù hợp, bạn có thể liên hệ với HVA qua Hotline 1900 255 819. Với kinh nghiệm trong lĩnh vực tư vấn tài chính và đầu tư công nghệ, đội ngũ chuyên viên của chúng tôi sẽ tư vấn tận tình, giúp bạn xây dựng danh mục đầu tư thông minh và hiệu quả.

Tác giả

HVA