Cách chi tiêu hợp lý cho gia đình 4 người

Nhiều gia đình 4 người đang đối mặt với áp lực tài chính ngày càng lớn. Chi phí sinh hoạt tăng cao, trong khi thu nhập không tăng tương xứng, khiến việc cân đối thu chi trở nên khó khăn hơn bao giờ hết.

Nhu cầu chi tiêu và thu nhập của gia đình

Bước đầu tiên để thực hiện quản lý chi tiêu gia đình 4 người hiệu quả là phải hiểu rõ tổng thể tài chính của gia đình. Điều này bao gồm việc xác định nguồn thu nhập và các khoản chi tiêu chính.

Xác định tổng thu nhập gia đình

Hãy liệt kê tất cả các nguồn thu nhập của gia đình:

-

Lương chính từ công việc toàn thời gian của vợ và chồng

-

Thu nhập phụ từ làm thêm, freelance, hoặc kinh doanh online

-

Thu nhập thụ động từ cho thuê nhà, lãi suất tiết kiệm, cổ tức

-

Các khoản hỗ trợ khác từ gia đình (nếu có)

Quan trọng là bạn phải tính thu nhập thực nhận (sau thuế), không phải thu nhập ghi trên hợp đồng.

Các hạng mục chi tiêu chính

Để chi tiêu hợp lý cho gia đình 4 người, bạn cần phân loại chi tiêu thành các nhóm sau:

Chi tiêu cố định (50-60% thu nhập):

-

Nhà ở: Tiền thuê nhà hoặc trả góp, phí quản lý

-

Giáo dục: Học phí, tiền ăn trưa, đồ dùng học tập

-

Bảo hiểm: Bảo hiểm y tế, bảo hiểm nhân thọ

-

Phương tiện: Trả góp xe, bảo hiểm xe

-

Tiện ích: Điện, nước, internet, điện thoại

Chi tiêu thiết yếu biến đổi (20-30% thu nhập):

-

Ăn uống: Tiền chợ, siêu thị, ăn ngoài

-

Y tế: Khám bệnh, thuốc men thường xuyên

-

Quần áo: Trang phục cho cả gia đình

-

Đi lại: Xăng xe, xe ôm, xe buýt

-

Vệ sinh cá nhân: Đồ dùng vệ sinh, mỹ phẩm cơ bản

Chi tiêu linh hoạt (10-15% thu nhập):

-

Giải trí: Du lịch, xem phim, ăn uống ngoài

-

Sở thích cá nhân

-

Quà tặng, từ thiện

-

Mua sắm không thiết yếu

Tiết kiệm và đầu tư (10-20% thu nhập):

-

Quỹ dự phòng khẩn cấp

-

Tiết kiệm dài hạn cho con

-

Đầu tư tăng trưởng tài sản

Tỉ lệ trên chỉ mang tính tham khảo và có thể điều chỉnh tùy theo hoàn cảnh cụ thể của từng gia đình. Ví dụ, nếu bạn đang thuê nhà ở thành phố lớn, chi phí nhà ở có thể chiếm tới 40% thu nhập.

Lập kế hoạch chi tiêu hợp lý cho gia đình 4 người

Bảng mẫu phân bổ chi tiêu chi tiết theo tháng

Dưới đây là bảng mẫu giúp bạn dễ dàng theo dõi và quản lý chi tiêu gia đình 4 người. Ví dụ này áp dụng cho gia đình có tổng thu nhập 20 triệu đồng/tháng:

|

Hạng mục chi tiêu |

Số tiền (VNĐ) |

% Thu nhập |

Ghi chú |

|

THU NHẬP |

20,000,000 |

100% |

Tổng thu nhập ròng |

|

1. CHI TIÊU CỐ ĐỊNH |

|||

|

Tiền nhà (thuê/trả góp) |

5,000,000 |

25% |

Căn hộ 2 phòng ngủ |

|

Học phí con |

2,000,000 |

10% |

2 con, học phí + phụ phí |

|

Điện, nước, internet |

800,000 |

4% |

Trung bình |

|

Bảo hiểm |

500,000 |

2.5% |

Y tế + nhân thọ |

|

Trả góp xe/phương tiện |

1,200,000 |

6% |

Xe máy hoặc ô tô |

|

2. CHI TIÊU BIẾN ĐỔI |

|||

|

Ăn uống |

4,500,000 |

22.5% |

Chợ, siêu thị, ăn ngoài |

|

Y tế |

500,000 |

2.5% |

Thuốc men, khám định kỳ |

|

Quần áo |

500,000 |

2.5% |

Trung bình/tháng |

|

Đi lại |

800,000 |

4% |

Xăng, xe ôm |

|

Vệ sinh & sinh hoạt |

400,000 |

2% |

Đồ dùng cá nhân |

|

3. GIẢI TRÍ & KHÁC |

|||

|

Giải trí gia đình |

800,000 |

4% |

Du lịch, xem phim |

|

Quà tặng, giao lưu |

300,000 |

1.5% |

Sinh nhật, lễ tết |

|

Chi tiêu cá nhân |

400,000 |

2% |

Sở thích riêng |

|

4. TIẾT KIỆM |

|||

|

Quỹ dự phòng |

1,000,000 |

5% |

Khẩn cấp |

|

Tiết kiệm dài hạn |

1,300,000 |

6.5% |

Mục tiêu tương lai |

|

TỔNG CHI |

20,000,000 |

100% |

Bảng mẫu này giúp bạn có cái nhìn trực quan về dòng tiền, phát hiện sớm các "lỗ hổng" chi tiêu, và từ đó thực hiện cách chi tiêu hợp lý cho gia đình 4 người một cách khoa học và bền vững.

>>> Xem thêm bài viết: Cách chi tiêu hợp lý với mức lương 7 triệu

Các nguyên tắc chi tiêu hợp lý cho gia đình

Để duy trì chi tiêu hợp lý cho gia đình 4 người, bạn cần tuân thủ một số nguyên tắc căn bản sau đây. Những nguyên tắc này không chỉ giúp kiểm soát chi tiêu mà còn xây dựng nền tảng tài chính vững chắc cho gia đình.

1. Nguyên tắc "Trả cho bản thân trước"

Đây là nguyên tắc vàng trong quản lý chi tiêu gia đình 4 người. Thay vì tiết kiệm những gì còn lại sau khi chi tiêu, hãy dành ra một phần tiền (10-20% thu nhập) ngay khi nhận lương để gửi tiết kiệm hoặc đầu tư.

2. Phân biệt "Muốn" và "Cần"

Trước mỗi quyết định mua sắm, hãy tự hỏi: "Đây là thứ tôi cần hay chỉ là thứ tôi muốn?". Chi tiêu hợp lý nghĩa là ưu tiên đáp ứng nhu cầu thiết yếu trước, sau đó mới đến những mong muốn.

-

Cần: Thực phẩm dinh dưỡng, nhà ở an toàn, giáo dục cơ bản, y tế cần thiết

-

Muốn: Quần áo hàng hiệu, điện thoại mới nhất, ăn nhà hàng sang trọng

Không có nghĩa là bạn phải từ chối hoàn toàn những "muốn", nhưng hãy chắc chắn các "cần" đã được đáp ứng đầy đủ và bạn có khả năng tài chính cho những "muốn" đó.

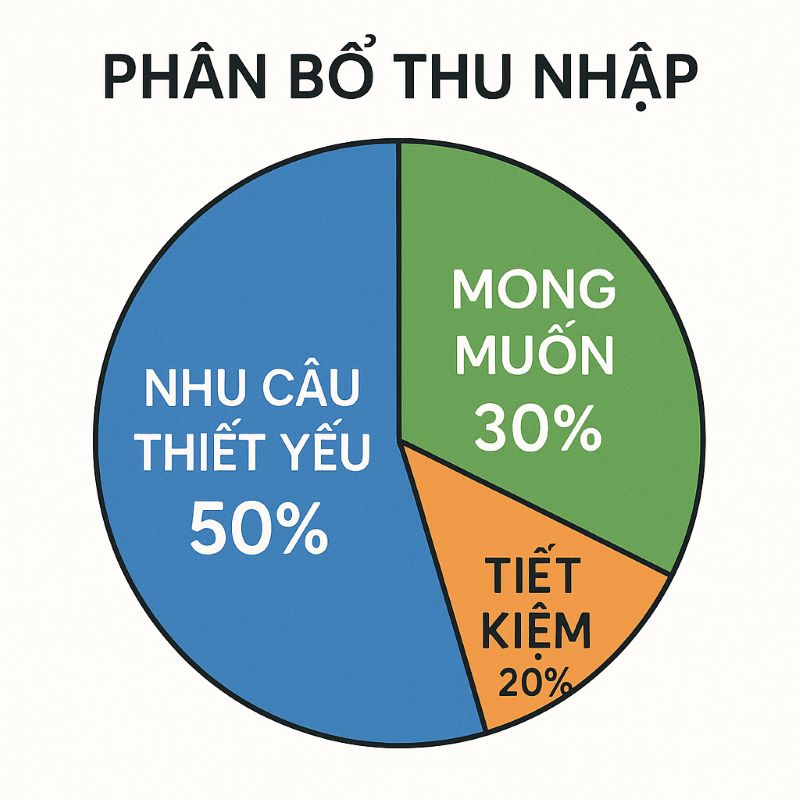

3. Quy tắc 50/30/20

Đây là công thức phân bổ ngân sách được nhiều chuyên gia tài chính khuyến nghị:

-

50% thu nhập: Cho các nhu cầu thiết yếu (nhà ở, ăn uống, đi lại, học phí)

-

30% thu nhập: Cho các mong muốn và giải trí (mua sắm, du lịch, sở thích)

-

20% thu nhập: Cho tiết kiệm và trả nợ

Quy tắc này linh hoạt và có thể điều chỉnh. Nếu chi phí sinh hoạt ở khu vực của bạn cao, có thể áp dụng tỉ lệ 60/25/15.

4. Lập quỹ dự phòng khẩn cấp

Mỗi gia đình cần có một quỹ tiền mặt dự phòng tương đương 3-6 tháng chi tiêu sinh hoạt. Quỹ này giúp bạn đối phóng với các tình huống bất ngờ như mất việc, bệnh tật, hoặc sự cố nhà cửa mà không cần vay mượn.

5. Tránh mua sắm theo cảm xúc

Nhiều quyết định chi tiêu không hợp lý xuất phát từ cảm xúc: căng thẳng, buồn chán, hoặc muốn thể hiện. Hãy áp dụng "quy tắc 24 giờ": với những món đồ không cần gấp, hãy chờ 24 giờ trước khi quyết định mua. Thường thì sau thời gian này, bạn sẽ nhận ra mình không thực sự cần nó.

6. So sánh giá và tìm kiếm ưu đãi

Trước khi mua bất cứ thứ gì, đặc biệt là những món giá trị cao, hãy so sánh giá ở nhiều nơi, tìm mã giảm giá, hoặc chờ đợi các đợt sale lớn. Điều này có thể giúp bạn tiết kiệm 20-50% chi phí.

7. Xem xét lại các chi phí cố định định kỳ

Mỗi 6 tháng, hãy đánh giá lại các khoản chi cố định như gói cước điện thoại, internet, bảo hiểm. Có thể bạn đang trả tiền cho những dịch vụ không còn sử dụng hoặc có thể tìm được gói rẻ hơn với cùng chất lượng.

8. Nguyên tắc "Một vào - Một ra"

Khi mua một món đồ mới, hãy loại bỏ một món cũ. Điều này giúp hạn chế tích trữ đồ không cần thiết và kiểm soát chi tiêu tốt hơn. Đặc biệt hữu ích với quần áo, đồ chơi trẻ em, và đồ điện tử.

Việc tuân thủ những nguyên tắc này sẽ giúp bạn xây dựng thói quen tài chính lành mạnh, từ đó thực hiện cách chi tiêu hợp lý cho gia đình 4 người một cách tự nhiên và bền vững. Đừng cố gắng áp dụng tất cả cùng lúc, hãy bắt đầu với 2-3 nguyên tắc dễ thực hiện nhất, sau đó dần dần mở rộng.

Gia đình cùng thảo luận kế hoạch chi tiêu hàng tháng

Mẹo và công cụ hỗ trợ chi tiêu hiệu quả

Trong thời đại công nghệ 4.0, việc quản lý chi tiêu gia đình 4 người trở nên dễ dàng và hiệu quả hơn nhiều nhờ các ứng dụng và công cụ hỗ trợ. Dưới đây là những giải pháp thiết thực giúp bạn theo dõi và kiểm soát tài chính gia đình.

Ứng dụng quản lý tài chính cá nhân

1. Money Lover (Tiếng Việt)

-

Ưu điểm: Giao diện thân thiện, hỗ trợ tiếng Việt hoàn toàn, đồng bộ đa thiết bị

-

Tính năng nổi bật:

-

Ghi chép thu chi nhanh chóng

-

Phân loại chi tiêu tự động

-

Cảnh báo vượt ngân sách

-

Báo cáo trực quan bằng biểu đồ

-

Quản lý nhiều ví (tiền mặt, ngân hàng, thẻ tín dụng)

-

Phù hợp với: Người mới bắt đầu quản lý tài chính

-

Link tải: App Store / Google Play (miễn phí, có gói premium)

2. Misa AMIS Kế Toán Cá Nhân

-

Ưu điểm: Được phát triển bởi công ty Việt Nam, phù hợp với thói quen chi tiêu người Việt

-

Tính năng nổi bật:

-

Quét hóa đơn tự động

-

Nhắc nhở các khoản chi cố định

-

Lập kế hoạch tài chính

-

Báo cáo chi tiết theo tháng/quý/năm

-

Phù hợp với: Người muốn quản lý chi tiết và chuyên nghiệp

3. Mint (Quốc tế)

-

Ưu điểm: Liên kết trực tiếp với tài khoản ngân hàng (ở các nước hỗ trợ)

-

Tính năng nổi bật:

-

Tự động phân loại giao dịch

-

Theo dõi điểm tín dụng

-

Cảnh báo phí và lãi suất

-

Phù hợp với: Người có kiến thức tài chính tốt, sử dụng nhiều dịch vụ ngân hàng

4. Spendee

-

Ưu điểm: Thiết kế đẹp mắt, dễ sử dụng

-

Tính năng nổi bật:

-

Chia sẻ ví chung với gia đình

-

Phân tích chi tiêu theo địa điểm

-

Hỗ trợ nhiều loại tiền tệ

-

Phù hợp với: Gia đình muốn quản lý chung ngân sách

Bảng tính Excel/Google Sheets

Nếu bạn thích kiểm soát chi tiết hơn, bảng tính vẫn là công cụ mạnh mẽ để chi tiêu hợp lý cho gia đình 4 người.

Cách tạo bảng quản lý chi tiêu đơn giản:

-

Sheet 1 - Thu nhập: Ghi lại tất cả nguồn thu theo tháng

-

Sheet 2 - Chi tiêu theo ngày: Cột ngày tháng, hạng mục, số tiền, ghi chú

-

Sheet 3 - Tổng hợp tháng: Tổng chi tiêu theo từng hạng mục

-

Sheet 4 - Biểu đồ: Visualize dữ liệu để dễ nhìn

Mẹo sử dụng:

-

Sử dụng công thức SUM, AVERAGE để tự động tính toán

-

Dùng Conditional Formatting để đánh dấu các khoản vượt ngân sách (màu đỏ)

-

Tạo dropdown list cho các hạng mục chi tiêu để đồng nhất dữ liệu

-

Sử dụng Google Sheets để cả gia đình cùng cập nhật và theo dõi

Công cụ lập ngân sách

1. Phương pháp phong bì

-

Chia tiền mặt vào các phong bì riêng cho từng mục chi tiêu (ăn uống, giải trí, quần áo...)

-

Chỉ chi tiêu bằng tiền trong phong bì tương ứng

-

Hiệu quả với người có xu hướng chi tiêu quá tay khi dùng thẻ

2. Ví điện tử riêng biệt

-

Tạo nhiều ví điện tử/tài khoản ngân hàng cho các mục đích khác nhau

-

Chuyển tiền vào đúng ví theo kế hoạch đầu tháng

-

Giúp "cô lập" quỹ tiết kiệm khỏi tiền chi tiêu hàng ngày

Mẹo công nghệ nâng cao

1. Cài đặt cảnh báo tự động Hầu hết app quản lý chi tiêu đều có tính năng gửi thông báo khi:

-

Sắp vượt ngân sách hạng mục

-

Đến hạn thanh toán các khoản cố định

-

Có giao dịch bất thường

2. Sử dụng tính năng quét hóa đơn Thay vì gõ thủ công, nhiều app cho phép chụp ảnh hóa đơn và tự động nhập dữ liệu. Tiết kiệm thời gian và giảm sai sót.

3. Liên kết tài khoản ngân hàng Một số app tại Việt Nam đã hỗ trợ đồng bộ giao dịch từ ngân hàng, giúp theo dõi chi tiêu thẻ tự động.

4. Đặt mục tiêu tiết kiệm Các app thường có tính năng "Goal Saving" - bạn đặt mục tiêu (mua nhà, du lịch...), app sẽ tính toán và nhắc nhở số tiền cần tiết kiệm mỗi tháng.

Hướng dẫn bắt đầu với app quản lý chi tiêu:

Bước 1: Tải app phù hợp (khuyên dùng Money Lover cho người Việt)

Bước 2: Thiết lập hồ sơ

-

Nhập thu nhập hàng tháng

-

Tạo các "ví" (tiền mặt, ngân hàng, thẻ tín dụng)

-

Thiết lập các hạng mục chi tiêu

Bước 3: Ghi chép đều đặn

-

Mỗi khi chi tiêu, mở app và ghi lại ngay (mất 10-20 giây)

-

Hoặc dành 5 phút mỗi tối để ghi các khoản trong ngày

Bước 4: Xem xét hàng tuần

-

Cuối tuần, xem báo cáo để biết đã chi bao nhiêu

-

Điều chỉnh chi tiêu tuần sau nếu cần

Bước 5: Đánh giá tháng

-

So sánh thực tế với kế hoạch

-

Tìm các hạng mục chi nhiều bất thường

-

Lên kế hoạch cải thiện cho tháng tiếp theo

Việc kết hợp sử dụng công nghệ và phương pháp truyền thống sẽ giúp bạn thực hiện cách chi tiêu hợp lý cho gia đình 4 người một cách khoa học, tiết kiệm thời gian và đạt hiệu quả cao hơn. Hãy chọn công cụ phù hợp với thói quen và trình độ công nghệ của gia đình bạn, sau đó kiên trì sử dụng ít nhất 3 tháng để thấy được sự thay đổi rõ rệt.

Ngoài ra, bạn có thể tham khảo các bài viết chuyên sâu được HVA tổng hợp, giúp bạn trang bị những thông tin cần thiết nhất.

Phương pháp phong bì giúp quản lý chi tiêu gia đình hiệu quả

Xử lý các tình huống chi tiêu bất thường và dài hạn

Một phần quan trọng của quản lý chi tiêu gia đình 4 người là biết cách đối phó với những chi phí không lường trước và lập kế hoạch cho tương lai. Dưới đây là hướng dẫn chi tiết giúp gia đình bạn chuẩn bị tốt hơn cho mọi tình huống.

Quản lý chi tiêu đột xuất

Chi tiêu bất thường là những khoản phát sinh ngoài dự kiến như bệnh tật, sửa chữa nhà cửa, tai nạn xe, hoặc các sự kiện gia đình. Để xử lý hiệu quả:

1. Xây dựng quỹ dự phòng khẩn cấp

Đây là lá chắn tài chính quan trọng nhất. Mục tiêu lý tưởng:

-

Giai đoạn 1: Tích lũy 1 tháng chi tiêu (khoảng 15-20 triệu cho gia đình thu nhập trung bình)

-

Giai đoạn 2: Nâng lên 3-6 tháng chi tiêu (45-120 triệu)

-

Nơi cất giữ: Tài khoản tiết kiệm thanh khoản cao, không gửi kỳ hạn dài

2. Phân loại mức độ khẩn cấp

Không phải chi tiêu bất thường nào cũng cần giải quyết ngay:

Khẩn cấp cao (dùng quỹ dự phòng):

-

Y tế khẩn cấp

-

Sửa chữa nhà ảnh hưởng an toàn

-

Tai nạn giao thông cần xử lý ngay

Khẩn cấp trung bình (điều chỉnh ngân sách tháng):

-

Thay điện thoại hỏng

-

Sửa máy giặt, tủ lạnh

-

Chi phí đám cưới, ma chay

Không khẩn cấp (lên kế hoạch trả dần):

-

Nâng cấp thiết bị gia dụng

-

Sơn lại nhà

-

Mua đồ nội thất mới

3. Chiến lược điều chỉnh ngân sách tạm thời

Khi phát sinh chi phí lớn bất thường:

-

Cắt giảm chi tiêu linh hoạt (giải trí, ăn ngoài, mua sắm)

-

Hoãn các chi tiêu không cần thiết trong 1-2 tháng

-

Tìm nguồn thu nhập phụ tạm thời

-

Sử dụng một phần tiết kiệm (không phải toàn bộ)

Lập kế hoạch tài chính dài hạn

Chi tiêu hợp lý cho gia đình 4 người không chỉ dừng ở quản lý hàng ngày mà còn phải có tầm nhìn xa.

1. Quỹ giáo dục con cái

Giáo dục là khoản đầu tư lớn và quan trọng nhất:

Cấp tiểu học - THCS:

-

Chi phí trung bình: 2-5 triệu/tháng/con (trường công lập + phụ phí)

-

Lên kế hoạch: Tiết kiệm 500,000 - 1 triệu/tháng/con cho các chi phí phát sinh

Cấp THPT - Đại học:

-

Chi phí dự kiến: 50-200 triệu/con cho 4 năm đại học (tùy trường)

-

Chiến lược: Mở sổ tiết kiệm giáo dục từ khi con còn nhỏ

-

Tính toán: Nếu con còn 10 năm nữa vào đại học, cần tiết kiệm 1-2 triệu/tháng để có 150-250 triệu (tính cả lãi suất)

Du học (nếu có kế hoạch):

-

Chi phí: 500 triệu - 2 tỷ/con tùy quốc gia

-

Bắt đầu tích lũy từ sớm và xem xét các kênh đầu tư sinh lời cao hơn

2. Kế hoạch mua nhà / nâng cấp nhà

Đây là mục tiêu tài chính lớn nhất của hầu hết các gia đình:

Chiến lược tiết kiệm:

-

Xác định mục tiêu: Nhà trị giá 2-3 tỷ cần vốn tự có 30-40% (600 triệu - 1.2 tỷ)

-

Thời gian: 5-10 năm

-

Số tiền cần tiết kiệm: 5-10 triệu/tháng

-

Phương pháp: Gửi tiết kiệm có kỳ hạn, đầu tư chứng khoán (nếu có kiến thức), quỹ mở

Mẹo tăng tốc:

-

Cắt giảm chi tiêu không thiết yếu 20-30%

-

Tăng thu nhập từ công việc phụ

-

Đầu tư sinh lời để vốn tăng nhanh hơn lạm phát

3. Quỹ nghỉ hưu

Dù còn xa nhưng nên bắt đầu từ sớm:

Mục tiêu:

-

Tích lũy đủ tiền để duy trì 70-80% mức sống hiện tại khi nghỉ hưu

-

Cần khoảng 3-5 tỷ để nghỉ hưu thoải mái ở Việt Nam

Cách thực hiện:

-

Tham gia BHXH tự nguyện nếu làm tự do

-

Mua bảo hiểm hưu trí (nếu phù hợp)

-

Đầu tư dài hạn vào quỹ, chứng khoán, bất động sản

-

Bắt đầu từ việc tiết kiệm 5-10% thu nhập cho mục đích này

Vai trò của bảo hiểm

Bảo hiểm là công cụ quan trọng trong quản lý chi tiêu gia đình 4 người, đặc biệt với các rủi ro lớn:

1. Bảo hiểm y tế:

-

Bắt buộc: Bảo hiểm y tế (BHYT) nhà nước cho toàn gia đình

-

Bổ sung: Bảo hiểm sức khỏe tư nhân để nâng cao quyền lợi

-

Lợi ích: Giảm 70-100% chi phí y tế khi ốm đau, bệnh tật

2. Bảo hiểm nhân thọ:

-

Đối tượng: Người trụ cột gia đình (có thu nhập chính)

-

Mức bảo hiểm: Ít nhất 5-10 lần thu nhập hàng năm

-

Lợi ích: Đảm bảo tài chính cho gia đình nếu người trụ cột gặp rủi ro

3. Bảo hiểm tài sản:

-

Bảo hiểm nhà, xe

-

Chi phí không cao (vài triệu/năm) nhưng giúp bảo vệ tài sản lớn

4. Bảo hiểm giáo dục:

-

Kết hợp tiết kiệm và bảo hiểm

-

Đảm bảo con vẫn có tiền học dù bố mẹ gặp rủi ro

-

Lưu ý: Xem xét kỹ lợi ích so với gửi tiết kiệm thông thường

Mẹo cân nhắc khi mua bảo hiểm:

-

Tổng phí bảo hiểm không nên vượt quá 10% thu nhập

-

Ưu tiên bảo hiểm y tế và nhân thọ trước

-

Đọc kỹ điều khoản, tránh mua thừa hoặc trùng lặp quyền lợi

-

Mua từ công ty uy tín, có lịch sử chi trả tốt

Bảng tóm tắt ưu tiên tài chính dài hạn

|

Mục tiêu |

Ưu tiên |

Thời gian |

Số tiền/tháng |

Công cụ |

|

Quỹ dự phòng khẩn cấp |

Cao nhất |

Ngay lập tức |

1-2 triệu |

Tiết kiệm không kỳ hạn |

|

Bảo hiểm y tế cơ bản |

Cao nhất |

Ngay |

200-500k |

BHYT, BHSK |

|

Bảo hiểm nhân thọ |

Cao |

1-2 năm đầu |

500k-1.5 triệu |

Bảo hiểm nhân thọ |

|

Quỹ giáo dục con |

Cao |

5-15 năm |

1-2 triệu/con |

Tiết kiệm, đầu tư |

|

Mua/nâng cấp nhà |

Trung bình |

5-10 năm |

5-10 triệu |

Tiết kiệm, đầu tư, vay |

|

Quỹ nghỉ hưu |

Trung bình |

20-30 năm |

2-5 triệu |

Đầu tư dài hạn |

Việc xử lý chi tiêu bất thường và lập kế hoạch dài hạn là phần không thể thiếu trong cách chi tiêu hợp lý cho gia đình 4 người. Bằng cách chuẩn bị trước, gia đình bạn sẽ không chỉ vượt qua được những khó khăn tạm thời mà còn xây dựng được tương lai tài chính vững chắc.

Kết luận

Cách chi tiêu hợp lý cho gia đình 4 người không phỉ là về việc hạn chế bản thân, mà là về việc tạo ra tự do tài chính để gia đình bạn có thể sống cuộc sống mình mong muốn, không phải cuộc sống mình đủ khả năng chi trả.

Nếu bạn đang tìm kiếm một giải pháp đầu tư toàn diện, đa dạng các lớp tài sản để tối ưu hóa lợi nhuận mà chưa tìm được nền tảng phù hợp, bạn có thể liên hệ với HVA qua Hotline 1900 255 819. Với kinh nghiệm trong lĩnh vực tư vấn tài chính và đầu tư công nghệ, đội ngũ chuyên viên của chúng tôi sẽ tư vấn tận tình, giúp bạn xây dựng danh mục đầu tư thông minh và hiệu quả.

Tác giả

HVA