Tích lũy là gì? hành trình chuẩn bị tài chính cho tương lai

Đang băn khoăn tích lũy là gì? Khám phá định nghĩa, các hình thức và chiến lược tích lũy hiệu quả giúp bạn xây dựng tương lai tài chính vững mạnh. Bắt đầu ngay hôm nay!

Bạn có bao giờ tự hỏi làm thế nào để chuẩn bị tài chính cho tương lai? Việc không có kế hoạch tích lũy hợp lý có thể khiến bạn gặp khó khăn khi đối mặt với các tình huống khẩn cấp hoặc mục tiêu dài hạn. Thực tế cho thấy, nhiều người Việt Nam vẫn chưa có thói quen tích lũy hiệu quả, dẫn đến tình trạng bấp bênh về tài chính. Nhưng đừng lo lắng! Bài viết này sẽ giúp bạn hiểu rõ về tích lũy là gì, các hình thức phổ biến và cách bắt đầu tích lũy khoa học ngay hôm nay.

Khái niệm

Tích lũy là gì? Theo định nghĩa tổng quát, tích lũy là quá trình dành dụm, tích góp dần dần theo thời gian để tạo ra một lượng giá trị lớn hơn trong tương lai. Khái niệm này có thể áp dụng cho nhiều lĩnh vực khác nhau trong cuộc sống, phổ biến nhất là tích lũy tài chính, tích lũy điểm thưởng, hay tích lũy kiến thức, kinh nghiệm.

Trong ngữ cảnh tài chính cá nhân, tích lũy thường được hiểu là quá trình dành ra một phần thu nhập để gửi vào các kênh sinh lời hoặc bảo toàn giá trị theo thời gian. Điều này giúp bạn xây dựng một khoản dự phòng cho các mục tiêu tương lai như mua nhà, mua xe, học tập, hưu trí, hay đối phó với các tình huống khẩn cấp.

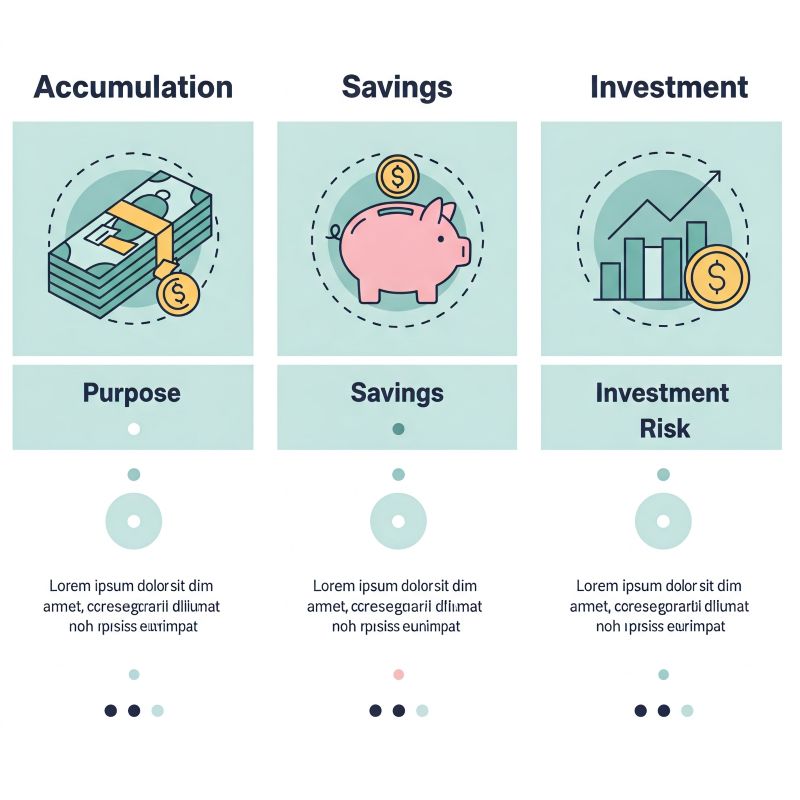

Cần phân biệt rõ giữa "tích lũy", "tiết kiệm" và "đầu tư":

-

Tích lũy: Là khái niệm rộng hơn, bao gồm cả việc tiết kiệm và đầu tư, tập trung vào quá trình tích góp dần dần.

-

Tiết kiệm: Chủ yếu là việc cắt giảm chi tiêu, hoặc gửi tiền vào tài khoản an toàn với rủi ro thấp.

-

Đầu tư: Sử dụng tiền vào các kênh có khả năng sinh lời cao hơn nhưng cũng kèm theo rủi ro cao hơn.

Ví dụ minh họa đơn giản về tích lũy:

-

Anh Tuấn mỗi tháng dành 15% lương để gửi tiết kiệm tại ngân hàng, sau 5 năm anh đã tích lũy được khoản tiền đủ để đặt cọc mua nhà.

-

Chị Hà tích lũy điểm thưởng mỗi khi mua sắm tại siêu thị VinMart, sau một năm chị đã đổi được một chiếc nồi cơm điện cao cấp mà không tốn thêm chi phí.

Phân biệt tích lũy, tiết kiệm và đầu tư

Các hình thức tích lũy phổ biến hiện nay

Tích lũy tài chính cá nhân

Tích lũy tài chính cá nhân là hình thức phổ biến nhất và được quan tâm nhiều nhất. Có hai phương thức chính để thực hiện việc này:

-

Tích lũy qua gửi tiết kiệm ngân hàng:

-

Đây là hình thức an toàn, ổn định với rủi ro thấp

-

Lãi suất thường dao động từ 3-7%/năm tùy theo kỳ hạn và ngân hàng

-

Được bảo hiểm tiền gửi theo quy định của pháp luật

-

Phù hợp với những người có khẩu vị rủi ro thấp, ưu tiên bảo toàn vốn

-

Tích lũy qua đầu tư:

-

Chứng khoán: Có thể mang lại lợi nhuận cao hơn so với gửi tiết kiệm, nhưng cũng kèm theo rủi ro lớn hơn

-

Bất động sản: Cần vốn lớn, tính thanh khoản thấp nhưng có tiềm năng tăng giá và tạo dòng tiền thụ động

-

Quỹ đầu tư mở: Giúp phân tán rủi ro, được quản lý bởi chuyên gia

Theo số liệu thống kê, lợi suất đầu tư chứng khoán dài hạn tại Việt Nam có thể đạt 10-15%/năm, cao hơn nhiều so với gửi tiết kiệm. Tuy nhiên, đây cũng là kênh có độ biến động lớn và đòi hỏi kiến thức đầu tư.

Ví dụ: Chị Minh đã tích lũy 100 triệu đồng. Nếu gửi tiết kiệm với lãi suất 6%/năm, sau 5 năm chị sẽ có khoảng 134 triệu đồng. Nhưng nếu đầu tư vào chứng khoán với lợi suất trung bình 12%/năm, số tiền có thể tăng lên đến 176 triệu đồng, tuy nhiên kèm theo rủi ro giảm giá nếu thị trường không thuận lợi.

Tích lũy điểm thưởng và ưu đãi

Điểm tích lũy là gì? Đây là hệ thống tính điểm mà các doanh nghiệp, thương hiệu sử dụng để khuyến khích khách hàng mua sắm thường xuyên và tạo lòng trung thành. Khách hàng sẽ nhận được điểm sau mỗi lần giao dịch và có thể đổi những điểm này lấy ưu đãi, quà tặng hoặc dịch vụ.

Cách thức hoạt động của các chương trình điểm tích lũy:

-

Siêu thị: Tích điểm qua thẻ thành viên mỗi khi mua sắm (ví dụ: Co.opmart, Vinmart)

-

Ngân hàng: Tích điểm khi sử dụng thẻ ngân hàng thanh toán (ví dụ: VIB, Techcombank)

-

Hãng hàng không: Tích dặm bay khi đặt vé máy bay (ví dụ: Vietnam Airlines với Bông Sen Vàng)

-

Ứng dụng mua sắm: Tích điểm qua các giao dịch online (ví dụ: Shopee Coins, Tiki Xu)

Lợi ích khi sử dụng điểm tích lũy:

-

Tiết kiệm chi phí mua sắm thông qua các ưu đãi, giảm giá

-

Nhận được quà tặng miễn phí hoặc dịch vụ đặc biệt

-

Thường được ưu tiên khi tham gia các chương trình khuyến mãi

Ví dụ thực tế: Anh Tùng thường xuyên mua sắm tại Lazada và tích lũy LazCoins. Sau 6 tháng, anh đã tích được đủ điểm để đổi voucher giảm giá 500.000đ cho đơn hàng điện tử tiếp theo, giúp tiết kiệm đáng kể khi mua chiếc máy tính bảng mới.

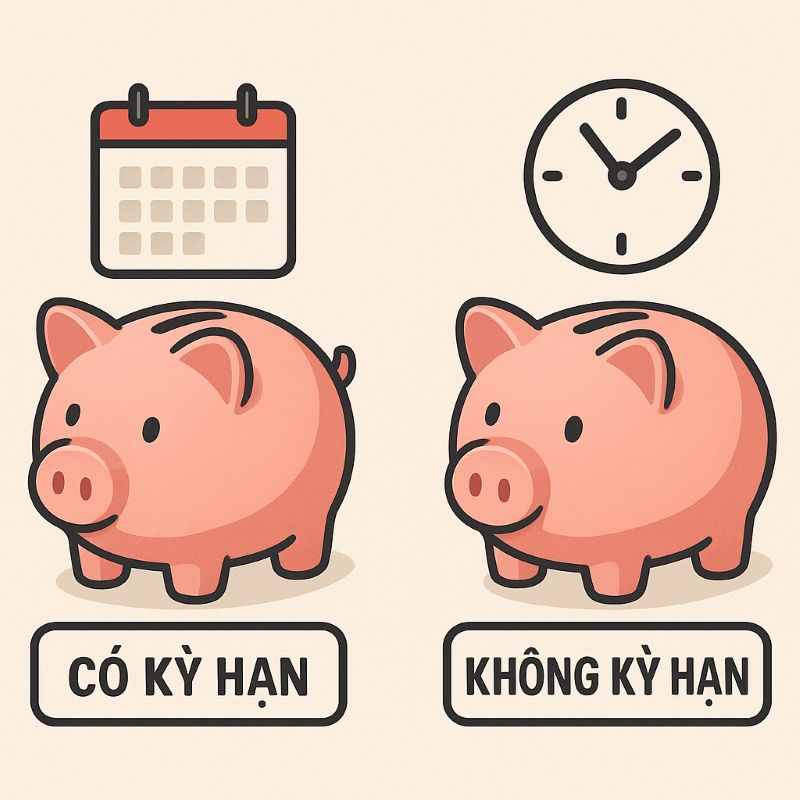

Gửi tích lũy và tiền gửi tích lũy là gì?

Gửi tích lũy là gì? Đây là một hình thức tiết kiệm đặc biệt tại các ngân hàng, cho phép người gửi tiền linh hoạt gửi thêm tiền vào tài khoản tiết kiệm đã mở mà không cần mở tài khoản mới. Tiền gửi tích luỹ là gì? Đó chính là số tiền được gửi vào tài khoản theo hình thức này.

So sánh tiền gửi tích luỹ với gửi tiết kiệm truyền thống:

|

Tiêu chí |

Tiền gửi tích luỹ |

Gửi tiết kiệm truyền thống |

|

Cách gửi tiền |

Có thể gửi nhiều lần trong suốt kỳ hạn |

Gửi một lần duy nhất khi mở sổ |

|

Số tiền gửi |

Linh hoạt, có thể gửi theo khả năng |

Cố định khi mở sổ |

|

Lãi suất |

Thường thấp hơn một chút |

Cao hơn với cùng kỳ hạn |

|

Tính thanh khoản |

Thấp hơn, thường không rút được trước hạn |

Có thể rút trước hạn (mất lãi) |

Gửi tích lũy phù hợp với những người:

-

Có thu nhập không ổn định

-

Muốn tạo thói quen tiết kiệm theo định kỳ

-

Chưa có khoản tiền lớn nhưng muốn bắt đầu tiết kiệm

Ví dụ về sản phẩm gửi tích lũy: Ngân hàng Vietcombank có sản phẩm "Tiết kiệm tích lũy", cho phép khách hàng gửi thêm tiền vào tài khoản tiết kiệm đã mở với số tiền tối thiểu chỉ từ 100.000 đồng mỗi lần gửi.

Tích lũy online là gì?

Tích lũy online là gì? Đây là hình thức tích lũy thông qua các nền tảng số như ứng dụng ngân hàng, ví điện tử, hoặc các nền tảng đầu tư trực tuyến, không cần đến giao dịch trực tiếp tại quầy.

Các hình thức tích lũy online phổ biến:

-

Gửi tiết kiệm online qua ứng dụng ngân hàng

-

Đầu tư trực tuyến qua các nền tảng P2P lending, chứng khoán online

-

Tích lũy điểm thưởng qua ứng dụng mua sắm, ví điện tử

-

Các ứng dụng chuyên biệt hỗ trợ tiết kiệm tự động

Ví dụ về các nền tảng tích lũy online tại Việt Nam:

-

BIDV Smart Banking: Cho phép gửi tiết kiệm online với nhiều kỳ hạn linh hoạt

-

Momo: Có tính năng "Ví tiết kiệm" cho phép gửi tiền từ ví điện tử

-

Finhay: Nền tảng đầu tư tự động giúp người dùng tiết kiệm và đầu tư từ số tiền nhỏ

-

Timo: Ngân hàng số với tài khoản "Tích lũy tự động" giúp tự động trích một phần thu nhập để tiết kiệm

Lưu ý về bảo mật khi tích lũy online:

-

Chỉ sử dụng các nền tảng uy tín, được cấp phép

-

Bảo vệ tài khoản bằng xác thực hai lớp

-

Thường xuyên kiểm tra giao dịch trên tài khoản

-

Cẩn trọng với các chương trình đầu tư online hứa hẹn lợi nhuận quá cao

Sơ đồ các hình thức tích lũy tài chính phổ biến

Lợi ích và rủi ro khi tích lũy

Việc tích lũy mang lại nhiều lợi ích quan trọng cho tài chính cá nhân:

Lợi ích:

-

Tạo quỹ dự phòng cho các trường hợp khẩn cấp

-

Đạt được các mục tiêu tài chính dài hạn (mua nhà, du học, hưu trí)

-

Tạo thói quen tài chính lành mạnh, kiểm soát chi tiêu tốt hơn

-

Giảm áp lực và lo lắng về tài chính

-

Có thể tận dụng lãi kép để gia tăng giá trị tài sản qua thời gian

Tuy nhiên, tích lũy cũng tiềm ẩn một số rủi ro cần lưu ý:

Rủi ro:

-

Lạm phát có thể làm giảm giá trị thực của tiền tích lũy nếu lãi suất thấp

-

Lựa chọn sai phương thức tích lũy có thể dẫn đến mất mát tài sản

-

Tính thanh khoản thấp khi cần tiền gấp (đặc biệt với các hình thức gửi dài hạn)

-

Rủi ro bảo mật và lừa đảo khi tích lũy online

-

Cơ hội chi phí: tiền đang tích lũy có thể bỏ lỡ cơ hội đầu tư sinh lời cao hơn ở nơi khác

Theo TS. Lê Xuân Nghĩa, chuyên gia kinh tế: "Tích lũy là nền tảng quan trọng cho sự tự do tài chính, nhưng cần phân bổ hợp lý giữa các kênh an toàn và sinh lời để đối phó với lạm phát. Mọi người nên có ít nhất 3-6 tháng chi tiêu làm quỹ dự phòng trước khi chuyển sang các hình thức đầu tư có rủi ro cao hơn."

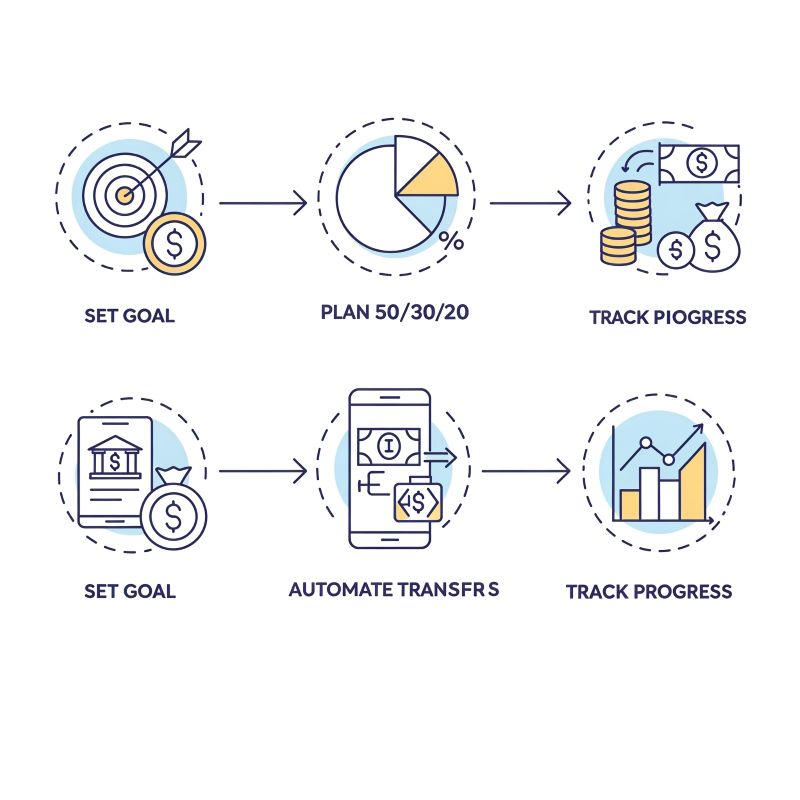

Hướng dẫn cách bắt đầu tích lũy hiệu quả

Để bắt đầu tích lũy một cách hiệu quả, bạn nên thực hiện theo các bước sau:

-

Xác định mục tiêu tích lũy cụ thể:

-

Ngắn hạn (1-2 năm): Quỹ khẩn cấp, du lịch, mua sắm lớn

-

Trung hạn (3-5 năm): Đặt cọc mua nhà, học nâng cao

-

Dài hạn (trên 5 năm): Mua nhà, hưu trí, đầu tư dài hạn

-

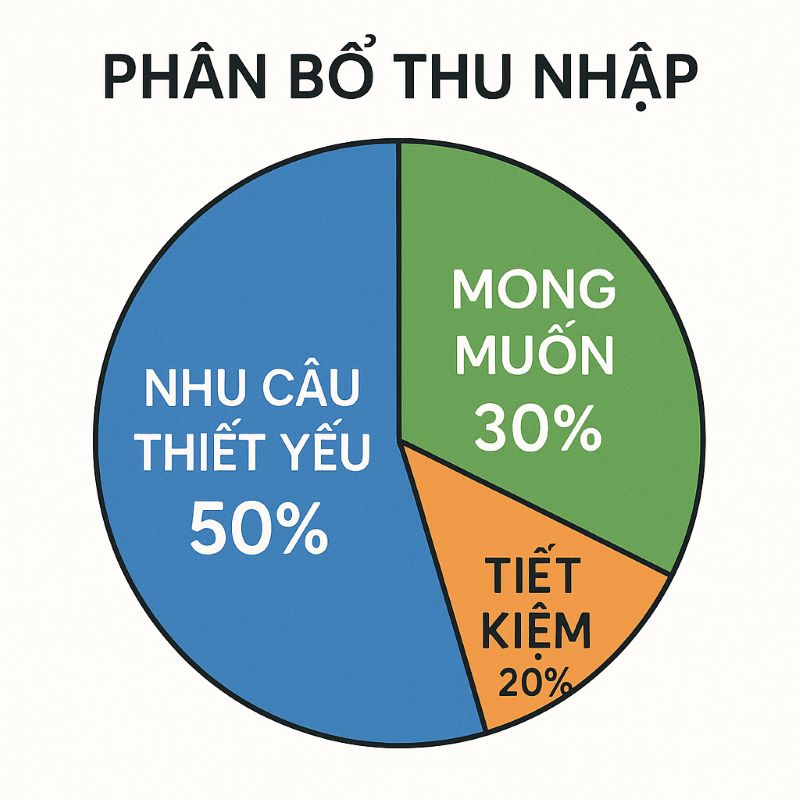

Lập kế hoạch tích lũy cụ thể:

-

Áp dụng nguyên tắc 50/30/20: 50% thu nhập cho nhu cầu cơ bản, 30% cho mong muốn, 20% để tích lũy

-

Tự động hóa việc tích lũy: Thiết lập chuyển khoản tự động vào ngày nhận lương

-

Tạo các tài khoản riêng biệt cho các mục tiêu khác nhau

-

Lựa chọn hình thức tích lũy phù hợp:

-

Đánh giá khẩu vị rủi ro của bản thân

-

Cân nhắc tính thanh khoản cần thiết

-

Tìm hiểu kỹ các sản phẩm tích lũy trước khi quyết định

-

Duy trì kỷ luật và kiên trì:

-

Theo dõi tiến độ tích lũy thường xuyên

-

Điều chỉnh kế hoạch khi cần thiết

-

Tránh rút tiền tích lũy cho chi tiêu không cần thiết

Ví dụ thực tế: Chị Hương, 28 tuổi, nhân viên văn phòng với thu nhập 15 triệu đồng/tháng. Chị áp dụng phương pháp tích lũy tự động bằng cách thiết lập chuyển khoản tự động 3 triệu đồng vào tài khoản tiết kiệm mỗi đầu tháng ngay khi nhận lương. Sau 3 năm kiên trì, chị đã tích lũy được hơn 110 triệu đồng (bao gồm lãi), đủ để đặt cọc mua căn hộ nhỏ mà chị mơ ước.

Theo chuyên gia tài chính Nguyễn Trí Hiếu: "Bí quyết quan trọng nhất để tích lũy thành công là trả tiền cho chính mình trước tiên. Hãy xem việc tích lũy như một khoản chi tiêu bắt buộc mỗi tháng và thực hiện nó trước khi chi tiêu cho bất cứ thứ gì khác."

Biểu đồ lộ trình bắt đầu tích lũy tài chính hiệu quả

So sánh các hình thức tích lũy phổ biến

Dưới đây là bảng so sánh chi tiết giữa các hình thức tích lũy phổ biến để bạn có thể dễ dàng lựa chọn phương thức phù hợp nhất:

|

Tiêu chí |

Gửi tiết kiệm truyền thống |

Tiền gửi tích luỹ |

Tích lũy điểm thưởng |

Tích lũy online |

|

Mức độ rủi ro |

Thấp |

Thấp |

Không có rủi ro tài chính |

Thấp đến trung bình |

|

Lợi nhuận |

3-7%/năm |

3-6%/năm |

Giá trị quy đổi theo chương trình |

3-10%/năm tùy nền tảng |

|

Tính thanh khoản |

Trung bình |

Thấp |

Cao |

Trung bình đến cao |

|

Mức độ phức tạp |

Đơn giản |

Đơn giản |

Đơn giản |

Trung bình |

|

Phí dịch vụ |

Không |

Không |

Không |

Có thể có |

|

Đối tượng phù hợp |

Người thích an toàn |

Người muốn tiết kiệm dần dần |

Người thường xuyên mua sắm |

Người làm việc online, ít thời gian |

|

Ưu điểm chính |

An toàn, ổn định |

Linh hoạt trong gửi tiền |

Không cần vốn đầu tư ban đầu |

Tiện lợi, dễ tiếp cận |

|

Nhược điểm chính |

Lãi suất thấp |

Khó rút tiền trước hạn |

Giá trị thực tế thường thấp |

Rủi ro bảo mật |

Gợi ý lựa chọn:

-

Nếu bạn ưu tiên sự an toàn: Gửi tiết kiệm ngân hàng

-

Nếu thu nhập không ổn định: Tiền gửi tích luỹ

-

Nếu bạn thường xuyên mua sắm: Kết hợp mua sắm với tích lũy điểm thưởng

-

Nếu bạn bận rộn, ít thời gian: Tích lũy online

-

Nếu bạn muốn tối đa hóa lợi nhuận: Phân bổ vào nhiều hình thức khác nhau

Câu hỏi thường gặp về tích lũy

Tích lũy bao nhiêu là đủ?

Theo chuyên gia tài chính, một người nên có ít nhất 3-6 tháng thu nhập làm quỹ dự phòng khẩn cấp. Ngoài ra, mức tích lũy lý tưởng phụ thuộc vào mục tiêu cá nhân. Đối với mục tiêu hưu trí, nhiều chuyên gia khuyên bạn nên tích lũy ít nhất 10-15% thu nhập hàng tháng.

Nên bắt đầu tích lũy từ khi nào?

Càng sớm càng tốt! Bắt đầu tích lũy từ khi còn trẻ giúp bạn tận dụng sức mạnh của lãi kép. Ví dụ: Nếu bạn bắt đầu tích lũy 1 triệu đồng/tháng từ năm 25 tuổi với lãi suất 6%/năm, đến tuổi 60 bạn sẽ có khoảng 1,5 tỷ đồng. Nếu bắt đầu ở tuổi 35, con số này chỉ còn khoảng 750 triệu đồng.

Tích lũy online có an toàn không?

Tích lũy online nói chung an toàn nếu bạn sử dụng các nền tảng uy tín như ứng dụng ngân hàng chính thống hoặc các công ty tài chính được cấp phép. Để đảm bảo an toàn, hãy luôn bật xác thực hai lớp, không chia sẻ thông tin đăng nhập, và thường xuyên kiểm tra tài khoản.

Làm sao để tận dụng tối đa điểm tích lũy?

Để tận dụng tối đa điểm tích lũy, bạn nên:

-

Tập trung vào 2-3 chương trình điểm thưởng chính thay vì dàn trải

-

Tìm hiểu kỹ về cách quy đổi điểm có lợi nhất

-

Chú ý thời hạn sử dụng điểm

-

Kết hợp sử dụng điểm với các đợt khuyến mãi để tối ưu giá trị

-

Sử dụng thẻ tín dụng có ưu đãi tích điểm cho các khoản chi tiêu thường xuyên

Tích lũy là một yếu tố quan trọng trong việc xây dựng nền tảng tài chính vững chắc và đạt được các mục tiêu trong cuộc sống. Từ việc hiểu rõ tích lũy là gì, các hình thức tích lũy đa dạng như gửi tích lũy, điểm tích lũy, hay tích lũy online, bạn đã có thể bắt đầu hành trình tài chính của mình một cách thông minh và hiệu quả.

Bạn đã sẵn sàng bắt đầu hành trình tích lũy cùng HVA chưa?

Tác giả

HVA