Cách chi tiêu hợp lý với mức lương 7 triệu

Lương 7 triệu không đủ sống? Khám phá cách chi tiêu hợp lý, kế hoạch chi tiết cho người độc thân và bí quyết tiết kiệm hiệu quả ngay hôm nay!

Tại sao cần chi tiêu hợp lý với mức lương 7 triệu

Thách thức thực tế khi sống với thu nhập 7 triệu

Với mức lương 7 triệu đồng/tháng, bạn đang đối mặt với nhiều thách thức tài chính đáng kể. Đây là mức thu nhập phổ biến của nhân viên mới vào nghề, sinh viên mới ra trường hoặc công nhân viên chức tại các tỉnh thành nhỏ.

Những khó khăn thường gặp:

-

Chi phí sinh hoạt tăng cao: Giá thuê nhà, thực phẩm, xăng xe liên tục tăng, trong khi lương gần như đứng yên

-

Thiếu quỹ dự phòng: Hầu hết người có lương 7 triệu không có tiết kiệm, dễ rơi vào khủng hoảng khi phát sinh chi phí bất ngờ

-

Áp lực xã hội: Các hoạt động giao lưu, mua sắm, quà cáp khiến chi tiêu vượt tầm kiểm soát

-

Không có định hướng tài chính: Chi tiêu tùy hứng, không theo dõi, dẫn đến "hết tiền không biết tiêu đi đâu"

Hậu quả của việc chi tiêu thiếu kiểm soát

Theo khảo sát của Hiệp hội Tài chính Cá nhân Việt Nam (2024), có đến 68% người thu nhập dưới 10 triệu không có kế hoạch chi tiêu rõ ràng. Hậu quả là:

-

Luôn trong tình trạng thiếu tiền trước ngày lương

-

Phải vay nợ bạn bè, người thân hoặc các app cho vay với lãi suất cao

-

Không thể tích lũy cho các mục tiêu lớn như mua xe, đám cưới, du lịch

-

Căng thẳng, lo âu về tài chính ảnh hưởng đến sức khỏe tinh thần và công việc

Lợi ích khi áp dụng cách chi tiêu hợp lý

Khi bạn có một kế hoạch chi tiêu hợp lý lương 7 triệu, cuộc sống sẽ thay đổi đáng kể:

-

Kiểm soát được dòng tiền, biết rõ tiền đi đâu, còn bao nhiêu

-

Có quỹ tiết kiệm và dự phòng cho tương lai

-

Giảm căng thẳng tài chính, sống tự tin và chủ động hơn

-

Có thể thực hiện các mục tiêu tài chính ngắn và dài hạn

Người trẻ đang ghi chép kế hoạch chi tiêu hàng tháng với mức lương hạn chế

Phân tích các khoản chi tiêu cơ bản

Để xây dựng cách chi tiêu hợp lý với mức lương 7 triệu, trước tiên bạn cần hiểu rõ các nhóm chi phí thiết yếu và tỷ lệ phân bổ hợp lý.

Các nhóm chi tiêu chính cần quản lý

1. Chi phí nhà ở (30-35% thu nhập)

Bao gồm tiền thuê phòng, điện, nước, internet. Đây là khoản chi lớn nhất và khó cắt giảm.

2. Chi phí ăn uống (25-30% thu nhập)

Gồm ăn sáng, trưa, tối và các bữa phụ. Đây là nhóm chi tiêu linh hoạt nhất, có thể tối ưu nhiều.

3. Chi phí đi lại (10-15% thu nhập)

Xăng xe, phí xe buýt, grab/taxi, bảo dưỡng xe định kỳ.

4. Chi phí cá nhân (10-15% thu nhập)

Quần áo, mỹ phẩm, giải trí, giao lưu, học tập.

5. Tiết kiệm và dự phòng (10-15% thu nhập)

Quỹ khẩn cấp, tiết kiệm cho mục tiêu dài hạn, bảo hiểm.

6. Chi phí khác (5-10% thu nhập)

Điện thoại, phí giao dịch, quà tặng, chi phí phát sinh.

Bảng phân bổ chi tiêu khuyến nghị

|

Hạng mục |

Tỷ lệ khuyến nghị |

Số tiền (VNĐ) |

Ghi chú |

|

Nhà ở + Điện nước |

30-35% |

2.100.000 - 2.450.000 |

Ưu tiên ổn định, an toàn |

|

Ăn uống |

25-30% |

1.750.000 - 2.100.000 |

Có thể tối ưu bằng nấu ăn |

|

Đi lại |

10-15% |

700.000 - 1.050.000 |

Cân nhắc phương tiện công cộng |

|

Cá nhân & Giải trí |

10-15% |

700.000 - 1.050.000 |

Kiểm soát chi tiêu cảm xúc |

|

Tiết kiệm |

10-15% |

700.000 - 1.050.000 |

Không được bỏ qua |

|

Chi phí khác |

5-10% |

350.000 - 700.000 |

Dự phòng linh hoạt |

Lưu ý quan trọng: Tỷ lệ này chỉ mang tính tham khảo. Bạn cần điều chỉnh dựa trên hoàn cảnh thực tế như khu vực sinh sống, phương tiện di chuyển, và mục tiêu cá nhân.

>>> Xem thêm bài viết: Quy tắc 5 chiếc lọ - quản lý tài chính thông minh và hiệu quả

Kế hoạch chi tiêu thực tế cho người độc thân

Ví dụ mẫu kế hoạch chi tiêu tháng với lương 7 triệu

Dưới đây là một kế hoạch chi tiêu lương 7 triệu cho người độc thân chi tiết, thực tế và có thể áp dụng ngay:

Phương án 1: Người thuê trọ tại thành phố lớn (TP.HCM, Hà Nội)

|

Hạng mục |

Chi tiết |

Số tiền (VNĐ) |

|

Nhà ở |

Thuê phòng trọ cơ bản (15-20m²) |

2.000.000 |

|

Điện, nước, internet |

Điện (300k) + Nước (80k) + Net (100k) |

480.000 |

|

Ăn sáng |

20.000đ/ngày x 30 ngày |

600.000 |

|

Ăn trưa |

35.000đ/ngày x 22 ngày làm việc |

770.000 |

|

Ăn tối |

Tự nấu, mua đồ ăn sẵn (~500k) |

500.000 |

|

Xăng xe/Đi lại |

Xe máy hoặc xe buýt |

600.000 |

|

Điện thoại |

Gói cước 4G |

100.000 |

|

Vệ sinh cá nhân |

Dầu gội, sữa tắm, kem đánh răng |

150.000 |

|

Giải trí |

Cafe, xem phim, gặp bạn bè |

400.000 |

|

Quỹ dự phòng |

Chi phí bất ngờ, sức khỏe |

500.000 |

|

Tiết kiệm |

Tích lũy tương lai |

700.000 |

|

Dự phòng linh động |

Buffer |

200.000 |

|

TỔNG |

7.000.000 |

Phương án 2: Người sống tại tỉnh thành nhỏ

|

Hạng mục |

Chi tiết |

Số tiền (VNĐ) |

|

Nhà ở |

Thuê phòng trọ |

1.200.000 |

|

Điện, nước, internet |

Chi phí thấp hơn thành phố |

350.000 |

|

Ăn uống |

Chi phí thấp hơn 30-40% |

1.500.000 |

|

Đi lại |

Xăng xe, chi phí rẻ hơn |

500.000 |

|

Chi phí sinh hoạt |

Điện thoại, vệ sinh, giải trí |

600.000 |

|

Quỹ dự phòng |

600.000 |

|

|

Tiết kiệm |

Có thể tiết kiệm nhiều hơn |

1.200.000 |

|

Khác |

1.050.000 |

|

|

TỔNG |

7.000.000 |

Các nguyên tắc khi lập kế hoạch mẫu

-

Ưu tiên chi trả theo thứ tự: Nhu cầu thiết yếu → Tiết kiệm → Chi tiêu linh hoạt

-

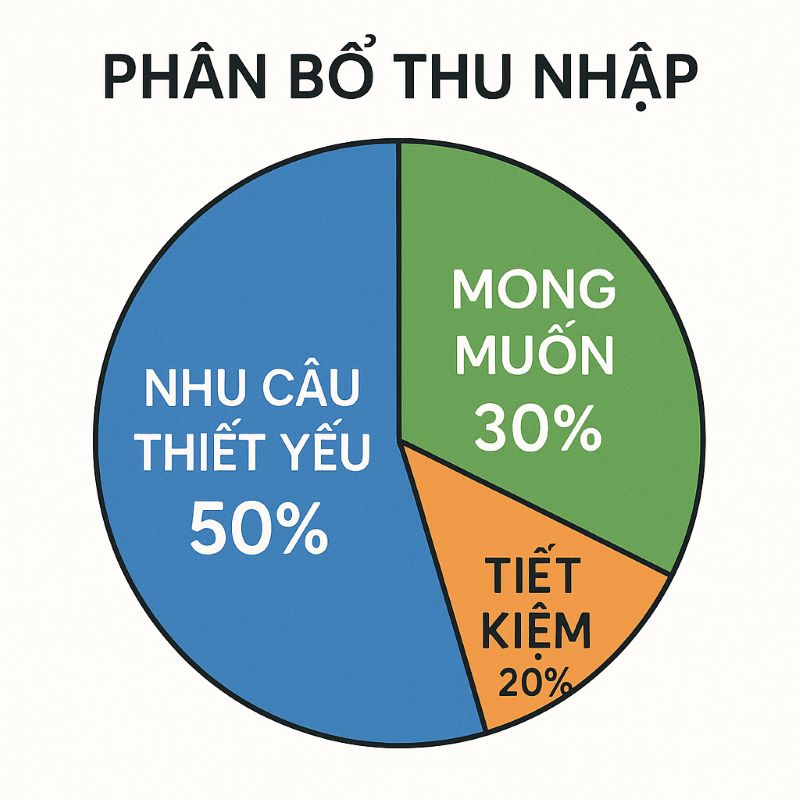

Rule 50/30/20: 50% nhu cầu thiết yếu, 30% mong muốn cá nhân, 20% tiết kiệm

-

Luôn có quỹ dự phòng: Tối thiểu 500.000 đồng/tháng cho chi phí bất ngờ

-

Trả trước tiết kiệm: Ngay khi nhận lương, chuyển ngay phần tiết kiệm sang tài khoản riêng

Bữa cơm đơn giản tự nấu giúp tiết kiệm chi tiêu hiệu quả mỗi ngày

Bước lập kế hoạch cá nhân hóa

Mỗi người có hoàn cảnh và mục tiêu khác nhau, nên việc cá nhân hóa cách chi tiêu hợp lý với mức lương 7 triệu là vô cùng quan trọng.

Bước 1: Phân tích nhu cầu thực tế của bản thân

Câu hỏi cần trả lời:

-

Bạn đang sống ở đâu? (Thành phố lớn hay tỉnh nhỏ)

-

Bạn có phương tiện di chuyển nào? (Xe máy, xe đạp, xe buýt)

-

Bạn ăn uống như thế nào? (Tự nấu, ăn ngoài, order)

-

Bạn có khoản nợ nào đang phải trả?

-

Bạn có trách nhiệm chu cấp gia đình không?

Cách thực hiện:

-

Ghi chép chi tiêu trong 1 tháng để biết thói quen chi tiêu hiện tại

-

Phân loại từng khoản chi vào các nhóm đã nêu

-

Xác định những khoản không thể cắt giảm và những khoản có thể tối ưu

Bước 2: Xác định mục tiêu tài chính

Bạn cần có mục tiêu cụ thể để có động lực duy trì kế hoạch chi tiêu hợp lý lương 7 triệu.

Mục tiêu ngắn hạn (3-6 tháng):

-

Tích lũy quỹ khẩn cấp 3-6 tháng lương (21-42 triệu)

-

Mua sắm đồ dùng cần thiết

-

Trang trải chi phí học thêm kỹ năng

Mục tiêu trung hạn (1-3 năm):

-

Mua xe máy mới

-

Du lịch

-

Nâng cao trình độ, thi chứng chỉ

Mục tiêu dài hạn (3-5 năm):

-

Tích lũy cho việc mua nhà, đám cưới

-

Đầu tư tài chính

-

Khởi nghiệp kinh doanh phụ

Bước 3: Lập ngân sách chi tiết

Công thức đơn giản:

Tổng thu nhập - Tiết kiệm - Chi phí cố định = Chi phí linh hoạt

Ví dụ:

-

Thu nhập: 7.000.000đ

-

Tiết kiệm bắt buộc: 700.000đ (10%)

-

Chi phí cố định (nhà, điện nước, điện thoại): 2.600.000đ

-

Chi phí linh hoạt còn lại: 3.700.000đ

Bước 4: Theo dõi và điều chỉnh liên tục

Chi tiêu hợp lý lương 7 triệu không phải là kế hoạch cứng nhắc mà cần linh hoạt điều chỉnh.

Cách theo dõi hiệu quả:

-

Ghi chép mọi khoản chi tiêu hàng ngày (dùng app hoặc sổ tay)

-

Xem xét lại chi tiêu vào cuối tuần

-

Đánh giá tổng thể vào cuối tháng

-

Điều chỉnh nếu có sự thay đổi về thu nhập hoặc chi phí

Xử lý chi phí phát sinh:

-

Sử dụng quỹ dự phòng khi cần

-

Cắt giảm chi tiêu không thiết yếu trong tháng đó

-

Không vay nợ trừ trường hợp khẩn cấp

-

Bổ sung lại quỹ dự phòng trong tháng tiếp theo

Bước 5: Tạo thói quen tự động hóa

-

Tự động chuyển tiền tiết kiệm: Ngay sau ngày nhận lương

-

Thanh toán tự động: Tiền nhà, điện nước, internet

-

Báo chi tiêu: Cài đặt cảnh báo khi chi tiêu vượt ngưỡng

Công cụ và ứng dụng hỗ trợ quản lý tài chính

Để thực hiện cách chi tiêu hợp lý với mức lương 7 triệu hiệu quả hơn, bạn nên sử dụng các công cụ công nghệ.

Ứng dụng quản lý chi tiêu phổ biến tại Việt Nam

1. Money Lover

Ưu điểm:

-

Giao diện tiếng Việt thân thiện

-

Ghi chép chi tiêu nhanh chóng

-

Phân loại chi tiêu tự động

-

Báo cáo chi tiết bằng biểu đồ

-

Đồng bộ đa thiết bị

-

Có tính năng nhắc nở thanh toán

Nhược điểm:

-

Phiên bản miễn phí có quảng cáo

-

Một số tính năng nâng cao cần trả phí

Phù hợp với: Người mới bắt đầu quản lý tài chính cá nhân.

2. Misa AMIS Kế toán

Ưu điểm:

-

Quản lý thu chi chuyên nghiệp

-

Báo cáo tài chính chi tiết

-

Hỗ trợ quản lý công nợ

-

Tích hợp với ngân hàng

Nhược điểm:

-

Giao diện phức tạp hơn

-

Phù hợp người đã có kinh nghiệm

Phù hợp với: Người cần quản lý tài chính chi tiết, có nhiều nguồn thu nhập.

3. Ví điện tử (MoMo, ZaloPay, VNPay)

Ưu điểm:

-

Theo dõi lịch sử giao dịch tự động

-

Tính năng phân loại chi tiêu cơ bản

-

Khuyến mãi, hoàn tiền hấp dẫn

-

Thanh toán tiện lợi

Nhược điểm:

-

Không chuyên sâu về lập kế hoạch

-

Dễ chi tiêu quá đà do quá tiện lợi

Phù hợp với: Người thích thanh toán không dùng tiền mặt.

4. Google Sheets hoặc Excel

Ưu điểm:

-

Miễn phí 100%

-

Tùy chỉnh hoàn toàn theo ý muốn

-

Có thể tạo công thức tự động tính toán

-

Dễ chia sẻ và lưu trữ

Nhược điểm:

-

Cần thời gian setup ban đầu

-

Phải tự ghi chép thủ công

Phù hợp với: Người thích kiểm soát hoàn toàn và có kỹ năng cơ bản về spreadsheet.

Cách sử dụng hiệu quả

Quy trình 3 bước đơn giản:

-

Ghi chép ngay: Mỗi khi chi tiêu, ghi ngay vào app (tốn 10 giây)

-

Review hàng tuần: Cuối tuần xem lại đã chi bao nhiêu, còn bao nhiêu

-

Đánh giá cuối tháng: So sánh với kế hoạch, rút kinh nghiệm cho tháng sau

Mẹo nhỏ: Chọn 1 công cụ duy nhất và kiên trì sử dụng ít nhất 3 tháng trước khi chuyển sang công cụ khác.

Thói quen và tư duy giúp chi tiêu thông minh

Công cụ và kế hoạch chỉ là nền tảng. Yếu tố quyết định thành công của chi tiêu hợp lý lương 7 triệu chính là tư duy và thói quen.

Nguyên tắc chi tiêu có ý thức

1. Quy tắc 24 giờ

Trước khi mua bất cứ thứ gì không cần thiết (trên 200.000đ), hãy chờ 24 giờ để suy nghĩ. Bạn sẽ nhận ra 70% những thứ bạn định mua là không cần thiết.

2. Phân biệt "muốn" và "cần"

-

Cần: Không có nó, cuộc sống bị ảnh hưởng nghiêm trọng (cơm, nhà, quần áo cơ bản)

-

Muốn: Có thì tốt, không có vẫn sống bình thường (điện thoại mới, quần áo hàng hiệu)

Cách chi tiêu hợp lý với mức lương 7 triệu đòi hỏi bạn ưu tiên "cần" trước "muốn".

3. Chi tiêu theo giá trị, không theo xu hướng

Đừng mua vì "người khác có", "đang trend" hay "sale hot". Hãy hỏi: "Món này có mang lại giá trị lâu dài cho tôi không?"

Kiểm soát cảm xúc khi mua sắm

Các trigger khiến bạn chi tiêu vượt quá:

-

Stress, buồn chán → mua sắm để xả stress

-

FOMO (sợ bỏ lỡ) → mua vì sale, mua vì ai cũng có

-

Áp lực xã hội → mua để "giữ thể diện"

-

Quảng cáo, livestream → mua vì bị thuyết phục

Cách đối phó:

-

Nhận diện cảm xúc trước khi mua

-

Tìm cách xả stress khác: tập thể dục, gặp bạn bè, đọc sách

-

Unfollow các trang bán hàng, tắt thông báo app mua sắm

-

Đặt câu hỏi: "Tôi có còn nhớ món này sau 1 tháng không?"

Thói quen tiết kiệm bền vững

1. Nấu ăn tại nhà

Tiết kiệm được 30-50% chi phí ăn uống. Với lương 7 triệu, đây là khoản tối ưu hiệu quả nhất.

Mẹo:

-

Nấu một lần ăn 2-3 bữa

-

Chuẩn bị meal prep cuối tuần

-

Mua nguyên liệu tại chợ thay vì siêu thị

2. Tận dụng khuyến mãi thông minh

-

Chỉ mua khi thực sự cần, không mua vì sale

-

Tích điểm thẻ thành viên, hoàn tiền ví điện tử

-

Mua hàng số lượng lớn cho đồ dùng lâu (giấy vệ sinh, dầu gội)

3. Cắt giảm chi phí cố định

-

Chuyển về phòng trọ rẻ hơn nếu có thể

-

Dùng xe buýt thay vì xe máy (tiết kiệm 50% chi phí đi lại)

-

Hủy các gói đăng ký không dùng (Netflix, Spotify, gym...)

4. Tăng thu nhập phụ

Với kế hoạch chi tiêu lương 7 triệu cho người độc thân, việc tăng thu nhập sẽ giúp bạn thoải mái hơn rất nhiều.

Ý tưởng:

-

Làm thêm online: viết content, thiết kế, dịch thuật

-

Bán hàng online (thời gian rảnh)

-

Dạy kém, gia sư

-

Freelance theo chuyên môn

Xây dựng mindset dài hạn

-

Kiên nhẫn: Kết quả không đến sau 1 tháng, mà sau 6-12 tháng

-

Tự hào với sự tiết kiệm: Đừng xấu hổ vì sống đơn giản

-

Học hỏi liên tục: Đọc sách về tài chính, theo dõi các chuyên gia

-

Kỷ luật nhưng linh hoạt: Thỉnh thoảng cho phép bản thân "reward" nhỏ

Ngoài ra, bạn có thể tham khảo các bài viết chuyên sâu được HVA tổng hợp, giúp bạn trang bị những thông tin cần thiết nhất.

Ứng dụng quản lý chi tiêu trên điện thoại giúp theo dõi tài chính cá nhân hiệu quả

Các câu hỏi thường gặp

Có nên vay tiền khi cần gấp không?

Nguyên tắc:

-

Chỉ vay khi thực sự khẩn cấp (y tế, tang gia)

-

Ưu tiên vay người thân không lãi suất

-

Tuyệt đối tránh vay app tín dụng đen (lãi suất cắt cổ)

-

Nếu phải vay, lên kế hoạch trả nợ rõ ràng và ưu tiên trả nhanh nhất

Lời khuyên: Việc có quỹ dự phòng sẽ giúp bạn tránh được 90% tình huống phải vay mượn.

Có nên đầu tư khi chỉ có lương 7 triệu?

Với mức lương này, ưu tiên hàng đầu là xây dựng quỹ khẩn cấp trước. Sau khi đã có quỹ khẩn cấp 3-6 tháng lương, bạn có thể:

Các kênh đầu tư phù hợp:

-

Tiết kiệm ngân hàng: An toàn, lãi suất 4-6%/năm

-

Quỹ mở (Fund): Rủi ro thấp-trung bình, có thể bắt đầu từ 100.000đ

-

Vàng tích lũy: Dài hạn, chống lạm phát

-

Đầu tư vào bản thân: Học thêm kỹ năng, thi chứng chỉ (ROI cao nhất)

Tránh: Chứng khoán, crypto, forex nếu chưa có kiến thức và vốn dự phòng.

Làm sao để điều chỉnh kế hoạch khi thu nhập thay đổi?

Khi tăng lương:

-

Tăng tỷ lệ tiết kiệm lên 20-30%

-

Không tăng chi tiêu theo tỷ lệ tăng lương (tránh "lifestyle inflation")

-

Phân bổ thêm cho đầu tư và mục tiêu dài hạn

Khi giảm thu nhập:

-

Cắt giảm ngay chi phí không thiết yếu (giải trí, mua sắm)

-

Tìm cách tăng thu nhập phụ

-

Sử dụng quỹ dự phòng tạm thời

-

Ưu tiên chi trả các khoản thiết yếu nhất

Cách chi tiêu hợp lý với mức lương 7 triệu không phải là điều không thể. Với một kế hoạch chi tiêu lương 7 triệu chi tiết, công cụ hỗ trợ phù hợp và tư duy tài chính đúng đắn, bạn hoàn toàn có thể sống thoải mái, tích lũy được tiền và hướng tới tương lai tốt đẹp hơn.

Nếu bạn đang tìm kiếm một giải pháp đầu tư toàn diện, đa dạng các lớp tài sản để tối ưu hóa lợi nhuận mà chưa tìm được nền tảng phù hợp, bạn có thể liên hệ với HVA qua Hotline 1900 255 819. Với kinh nghiệm trong lĩnh vực tư vấn tài chính và đầu tư công nghệ, đội ngũ chuyên viên của chúng tôi sẽ tư vấn tận tình, giúp bạn xây dựng danh mục đầu tư thông minh và hiệu quả.

Tác giả

HVA