Tiết kiệm là gì? tầm quan trọng và 11 cách tiết kiệm hiệu quả

Tiết kiệm không chỉ đơn thuần là để dành tiền - đó là nghệ thuật sử dụng hợp lý tài nguyên, kiểm soát chi tiêu và xây dựng tương lai tài chính bền vững. Một con số đáng suy ngẫm: chỉ cần tiết kiệm 1 triệu VND mỗi tháng, sau 10 năm bạn có thể tích lũy được 120 triệu đồng - một khoản tiền đủ để thay đổi cuộc sống.

Tiết kiệm là gì?

Định nghĩa

Theo định nghĩa kinh tế hiện đại, tiết kiệm là hành vi chi tiêu có kiểm soát, trong đó người tiêu dùng ưu tiên các nhu cầu thiết yếu và để dành một phần thu nhập không sử dụng ngay để tích lũy tài sản cho tương lai. Đây không phải là khái niệm mới - từ thời Khổng Tử với triết lý "Dụng bất túng" (chi tiêu không vượt quá khả năng) cho đến nhà kinh tế học John Maynard Keynes, tiết kiệm luôn được coi là nền tảng của sự thịnh vượng.

Thế nào là tiết kiệm đúng nghĩa? Đó là việc phân bổ nguồn lực một cách thông minh, tránh lãng phí và hoang phí, đồng thời duy trì được chất lượng cuộc sống. Quan trọng là phải phân biệt tiết kiệm với đầu tư: tiết kiệm tập trung vào việc giữ giá trị và bảo toàn vốn, trong khi đầu tư hướng đến việc sinh lời từ vốn hiện có.

Các hình thức tiết kiệm phổ biến

Thế nào là tiết kiệm trong thực tế? Dưới đây là những hình thức phổ biến nhất tại Việt Nam:

Tiết kiệm cá nhân:

-

Tiền mặt tại nhà (phương pháp truyền thống)

-

Tiết kiệm ngân hàng (lãi suất cố định)

-

Vàng tích lũy (chống lạm phát)

Tiết kiệm gia đình:

-

Quỹ chung từ các thành viên (ví dụ: vợ chồng đóng góp mỗi người 2,5 triệu đồng/tháng để tạo quỹ 5 triệu)

-

Kế hoạch tiết kiệm dài hạn cho con cái

-

Quỹ khẩn cấp gia đình

Tiết kiệm quốc gia:

-

Trái phiếu chính phủ

-

Chứng chỉ tiền gửi tiết kiệm quốc gia

Tiết kiệm số thời đại 4.0:

-

Ứng dụng tiết kiệm tự động (Timo, Cake, VPBank NEO)

-

Ví điện tử có tính năng tích lũy (Momo, ZaloPay)

>>> Xem thêm bài viết: Kế hoạch chi tiêu gia đình 1 con nhỏ

Thế nào là tiết kiệm?

Tầm quan trọng của tiết kiệm

Lợi ích tài chính cá nhân

Tầm quan trọng của tiết kiệm được thể hiện rõ nhất qua những con số cụ thể. Theo báo cáo của Ngân hàng Nhà nước, tỷ lệ tiết kiệm của Việt Nam năm 2025 chỉ đạt 25% GDP - thấp hơn nhiều so với mức trung bình khu vực Đông Á (35-40%). Điều này cho thấy người Việt vẫn chưa thực sự nhận thức được tầm quan trọng của tiết kiệm.

Quỹ khẩn cấp - Lá chắn tài chính: Các chuyên gia tài chính khuyến nghị mỗi người nên có quỹ khẩn cấp tương đương 6 tháng chi tiêu sinh hoạt. Nếu chi phí hàng tháng của bạn là 10 triệu đồng, quỹ khẩn cấp tối thiểu cần đạt 60 triệu đồng để đảm bảo an toàn khi đối mặt với rủi ro như mất việc làm hoặc chi phí y tế đột xuất.

Chống lạm phát hiệu quả: Với lãi suất tiết kiệm ngân hàng dao động 6-8%/năm, cao hơn mức lạm phát CPI (khoảng 4%/năm), tiết kiệm giúp bảo toàn và tăng trưởng giá trị thực của đồng tiền theo thời gian.

Sức mạnh của lãi kép: Công thức tính lãi kép: A = P(1 + r/n)^(nt)

Trong đó:

-

A = Số tiền cuối kỳ

-

P = Số tiền gốc

-

r = Lãi suất năm

-

n = Số kỳ lãi trong năm

-

t = Số năm

Lợi ích xã hội và tinh thần

Tầm quan trọng của tiết kiệm không chỉ dừng lại ở con số trong tài khoản, mà còn ảnh hưởng sâu sắc đến tinh thần và đóng góp xã hội:

Giảm stress và lo âu tài chính: Theo khảo sát tâm lý học tài chính năm 2024, 80% người gặp khó khăn tài chính cho biết nguồn gốc căng thẳng chính của họ đến từ nợ nần và không có tiền dự phòng. Ngược lại, những người có thói quen tiết kiệm đều đặn báo cáo mức độ lo âu giảm trung bình 50%, với cảm giác kiểm soát cuộc sống tốt hơn.

Đóng góp vào nền kinh tế: Khi người dân tiết kiệm nhiều hơn, nguồn vốn trong hệ thống ngân hàng tăng, tạo điều kiện cho doanh nghiệp vay vốn đầu tư sản xuất, từ đó thúc đẩy tăng trưởng kinh tế. Đây là vòng tuần hoàn tích cực mà mỗi cá nhân đều có thể đóng góp.

Tự do tài chính: Tiết kiệm là bước đầu tiên trên con đường đạt được tự do tài chính - trạng thái mà thu nhập thụ động đủ trang trải mọi chi phí sinh hoạt mà không cần làm việc. Đây là ước mơ của nhiều người và chỉ có thể bắt đầu từ thói quen tiết kiệm tốt.

Hỗ trợ gia đình và người thân: Trong bối cảnh văn hóa Việt Nam, việc có một khoản tiết kiệm ổn định giúp bạn sẵn sàng hỗ trợ gia đình trong những dịp quan trọng như Tết, đám cưới, hoặc khi họ gặp khó khăn, thể hiện trách nhiệm và tình yêu thương.

Rèn luyện kỷ luật cá nhân: Thói quen tiết kiệm đòi hỏi sự kiên nhẫn, lập kế hoạch và kiểm soát bản thân. Những phẩm chất này không chỉ hữu ích trong tài chính mà còn lan tỏa sang các khía cạnh khác của cuộc sống, giúp bạn trở thành phiên bản tốt hơn của chính mình.

Tầm quan trọng của tiết kiệm

Cách tiết kiệm tiền hiệu quả

Dưới đây là 11 cách tiết kiệm tiền hiệu quả được kiểm chứng, giúp bạn xây dựng nền tảng tài chính vững chắc:

1. Theo dõi chi tiêu chi tiết: Sử dụng ứng dụng như Money Lover, Misa hoặc Google Sheets để ghi chép mọi khoản chi tiêu hàng ngày. Việc biết tiền đi đâu là bước đầu tiên của cách tiết kiệm tiền hiệu quả. Sau 30 ngày theo dõi, bạn sẽ nhận ra những khoản chi không cần thiết chiếm 20-30% tổng chi tiêu.

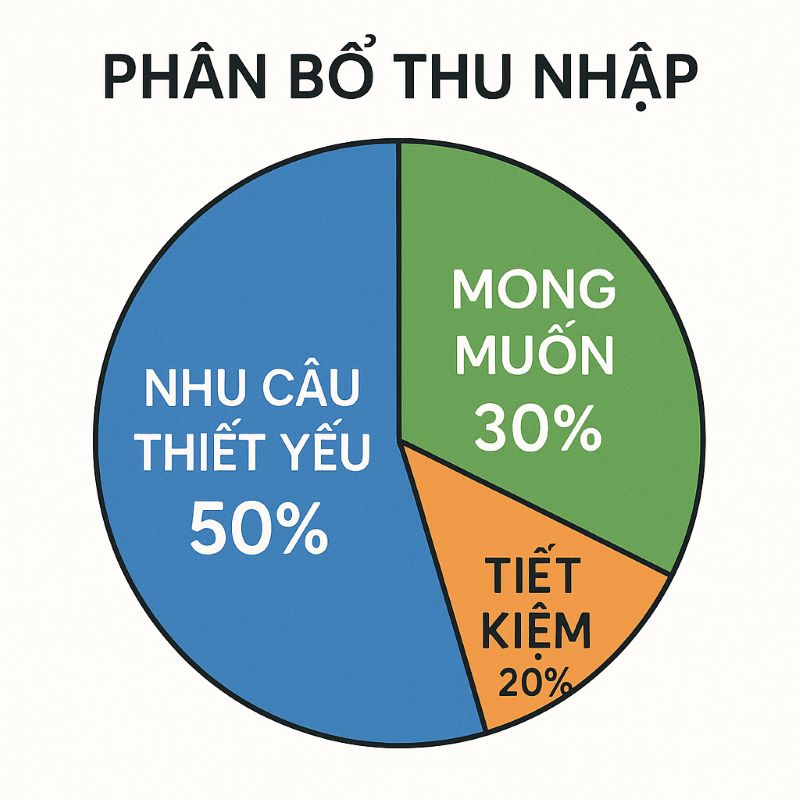

2. Áp dụng quy tắc 50/30/20: Chia thu nhập thành 3 phần: 50% cho nhu cầu thiết yếu (ăn, ở, đi lại), 30% cho mong muốn (giải trí, mua sắm), và 20% cho tiết kiệm và đầu tư. Ví dụ: với lương 10 triệu đồng/tháng, bạn nên tiết kiệm ít nhất 2 triệu đồng.

3. Tự động hóa tiết kiệm: Thiết lập chuyển khoản tự động 10-20% lương vào tài khoản tiết kiệm ngay sau ngày lương. Phương pháp "trả cho bản thân trước" này đảm bảo bạn tiết kiệm trước khi chi tiêu, thay vì tiết kiệm phần còn lại (thường là không còn gì).

4. Mua sắm thông minh:

-

So sánh giá trước khi mua

-

Tận dụng chương trình khuyến mãi, giảm giá

-

Mua hàng số lượng lớn cho các mặt hàng thiết yếu

-

Áp dụng quy tắc chờ 24 giờ trước khi quyết định mua hàng không thiết yếu

5. Cắt giảm chi phí cố định: Xem xét lại các khoản đăng ký hàng tháng: Netflix, Spotify, phòng gym. Hủy những dịch vụ ít sử dụng có thể giúp tiết kiệm 500.000 - 1 triệu đồng/tháng.

6. Nấu ăn tại nhà: Chi phí ăn ngoài thường cao gấp 3-4 lần so với nấu ăn tại nhà. Việc chuẩn bị bữa trưa mang đi làm có thể tiết kiệm 2-3 triệu đồng mỗi tháng.

7. Sử dụng phương tiện công cộng: Nếu có thể, hãy đi xe bus, tàu điện thay vì taxi hay xe ôm công nghệ. Cách tiết kiệm tiền hiệu quả này giúp giảm 60-70% chi phí đi lại.

8. Tiết kiệm năng lượng:

-

Tắt điện, điều hòa khi không sử dụng

-

Sử dụng bóng đèn LED

-

Rút phích cắm thiết bị điện tử Những thói quen nhỏ này có thể giảm 20-30% hóa đơn tiền điện.

9. Tăng thu nhập phụ: Kết hợp tiết kiệm với tăng thu nhập qua công việc thêm, freelance, hoặc bán đồ cũ. Mỗi nguồn thu thêm 2-3 triệu đồng/tháng sẽ tăng gấp đôi tốc độ tích lũy.

10. Tránh nợ tiêu dùng: Thẻ tín dụng và vay tiêu dùng có lãi suất cao (18-25%/năm). Việc trả hết nợ xấu là cách tiết kiệm tiền hiệu quả vì bạn không phải trả lãi.

11. Thiết lập mục tiêu cụ thể: Thay vì mục tiêu mơ hồ "muốn tiết kiệm nhiều hơn", hãy đặt mục tiêu SMART: "Tiết kiệm 50 triệu đồng trong 12 tháng để mua laptop mới" (4,2 triệu/tháng).

Ngoài ra, bạn có thể tham khảo các bài viết chuyên sâu được HVA tổng hợp, giúp bạn trang bị những thông tin cần thiết nhất.

Cách tiết kiệm tiền hiệu quả

Câu hỏi thường gặp (FAQ)

Nên tiết kiệm bao nhiêu phần trăm lương mỗi tháng?

Theo quy tắc 50/30/20, bạn nên tiết kiệm ít nhất 20% thu nhập. Tuy nhiên, mức tối ưu phụ thuộc vào:

-

Thu nhập thấp (dưới 10tr): 10-15%

-

Thu nhập trung bình (10-20tr): 20-25%

-

Thu nhập cao (trên 20tr): 30-40% Người mới bắt đầu có thể bắt đầu với 10% và tăng dần.

Làm thế nào để tiết kiệm khi lương thấp?

Ngay cả với lương thấp, cách tiết kiệm tiền hiệu quả vẫn khả thi:

-

Bắt đầu với số tiền nhỏ (200-500k/tháng)

-

Ưu tiên cắt giảm chi phí giải trí và ăn uống ngoài

-

Tìm nguồn thu nhập phụ (freelance, bán hàng online)

-

Sử dụng phương tiện công cộng

-

Nấu ăn tại nhà, mang cơm trưa Quan trọng là tính kiên trì, không phải số tiền.

iết kiệm và đầu tư khác nhau thế nào?

Tiết kiệm:

-

Mục tiêu: Bảo toàn vốn

-

Rủi ro: Thấp hoặc không có

-

Lợi nhuận: 6-8%/năm

-

Thời gian: Ngắn/trung hạn

-

Ví dụ: Gửi ngân hàng, mua vàng

Đầu tư:

-

Mục tiêu: Sinh lời

-

Rủi ro: Cao hơn

-

Lợi nhuận: 10-30%/năm (có thể lỗ)

-

Thời gian: Trung/dài hạn

-

Ví dụ: Chứng khoán, bất động sản

Nên tiết kiệm trước để có quỹ khẩn cấp, sau đó mới bắt đầu đầu tư.

Có nên tiết kiệm khi còn nợ không?

Ưu tiên trả nợ lãi suất cao (thẻ tín dụng 18-25%, vay tiêu dùng 15-20%) trước vì lãi nợ cao hơn lãi tiết kiệm. Tuy nhiên, vẫn nên dành 5-10% để xây dựng quỹ khẩn cấp nhỏ tránh vay nợ thêm khi gặp rủi ro. Sau khi hết nợ xấu, tăng tỷ lệ tiết kiệm lên 20-30%.

Hãy nhớ rằng, tiết kiệm không phải là sự hy sinh hay thiếu thốn, mà là nghệ thuật sống thông minh để tạo ra tương lai tài chính tốt đẹp hơn. Đừng để ngày mai trở thành "hôm nay" của bạn, hành trình đến tự do tài chính bắt đầu từ quyết định tiết kiệm đầu tiên của bạn.

Nếu bạn đang tìm kiếm một giải pháp đầu tư toàn diện, đa dạng các lớp tài sản để tối ưu hóa lợi nhuận mà chưa tìm được nền tảng phù hợp, bạn có thể liên hệ với HVA qua Hotline 1900 255 819. Với kinh nghiệm trong lĩnh vực tư vấn tài chính và đầu tư công nghệ, đội ngũ chuyên viên của chúng tôi sẽ tư vấn tận tình, giúp bạn xây dựng danh mục đầu tư thông minh và hiệu quả.

Tác giả

HVA