Điểm hòa vốn là gì: ý nghĩa và ứng dụng trong tài chính

Bạn đang khởi nghiệp hoặc quản lý doanh nghiệp nhưng không biết khi nào công ty sẽ bắt đầu có lãi? Việc không nắm rõ điểm hòa vốn có thể khiến bạn đưa ra những quyết định sai lầm.

Giới thiệu

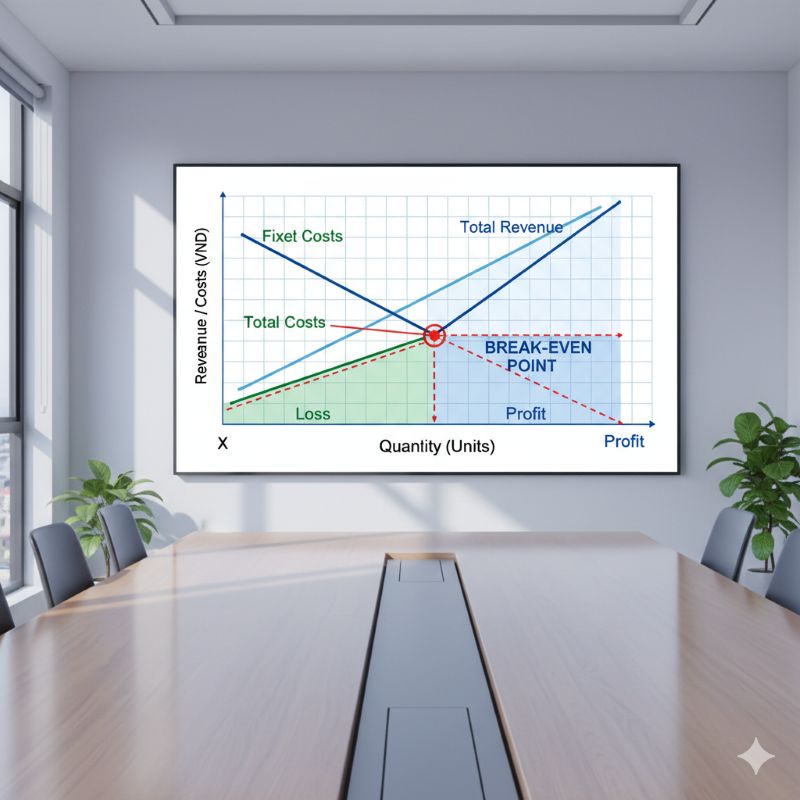

Điểm hòa vốn “Break-even Point" (BEP) đây là mức doanh thu mà tại đó tổng chi phí của doanh nghiệp bằng đúng tổng doanh thu, nghĩa là không lãi cũng không lỗ.

Tại điểm hòa vốn, doanh nghiệp đã thu hồi được toàn bộ chi phí đầu tư ban đầu và chi phí vận hành. Đây là cột mốc quan trọng đánh dấu sự chuyển đổi từ giai đoạn thua lỗ sang giai đoạn sinh lời.

Ví dụ

Một quán cà phê có chi phí cố định 20 triệu/tháng (thuê mặt bằng, lương nhân viên) và chi phí biến đổi 15,000 đồng/ly (nguyên liệu). Nếu bán mỗi ly với giá 25,000 đồng, quán cần bán 2,000 ly/tháng để đạt điểm hòa vốn.

Biểu đồ thể hiện điểm hòa vốn giữa doanh thu và chi phí

Biểu đồ thể hiện điểm hòa vốn giữa doanh thu và chi phí

Ý nghĩa của điểm hòa vốn là gì

Ý nghĩa của điểm hòa vốn vượt xa việc chỉ đơn thuần tính toán. Đây là công cụ quản trị then chốt giúp:

Đánh giá hiệu quả tài chính

-

Đo lường khả năng sinh lời: Xác định mức doanh thu tối thiểu cần đạt được

-

Kiểm soát rủi ro: Đánh giá mức độ an toàn của dự án đầu tư

-

Lập kế hoạch kinh doanh: Đặt mục tiêu doanh số thực tế và khả thi

Công cụ quản lý chi phí

Điểm hòa vốn giúp doanh nghiệp:

-

Phân tích cấu trúc chi phí cố định và biến đổi

-

Tối ưu hóa quy trình sản xuất và vận hành

-

Đưa ra quyết định về giá bán và khối lượng sản xuất

Mối quan hệ với lợi nhuận

Hiểu rõ điểm hòa vốn giúp doanh nghiệp nắm bắt:

-

Biên lợi nhuận đóng góp: Phần doanh thu sau khi trừ chi phí biến đổi

-

Đòn bẩy hoạt động: Tác động của sự thay đổi doanh số đến lợi nhuận

-

Vùng an toàn: Khoảng cách giữa doanh số thực tế và điểm hòa vốn

>>> Xem thêm bài viết: Lợi nhuận giữ lại là gì? tại sao các công ty lại cần giữ tiền lãi

Công thức tính điểm hòa vốn

Công thức

Điểm hòa vốn có thể tính theo hai cách:

1. Theo số lượng sản phẩm

BEP (đơn vị) = Chi phí cố định / (Giá bán đơn vị - Chi phí biến đổi đơn vị)

2. Theo doanh thu

BEP (doanh thu) = Chi phí cố định / Tỷ lệ biên lợi nhuận đóng góp

Trong đó:

-

Tỷ lệ biên lợi nhuận đóng góp = (Giá bán - Chi phí biến đổi) / Giá bán

Bảng minh họa

|

Thành phần |

Ví dụ quán cà phê |

Giải thích |

|

Chi phí cố định/tháng |

20,000,000 đồng |

Thuê mặt bằng, lương, khấu hao |

|

Giá bán/ly |

25,000 đồng |

Giá bán cho khách hàng |

|

Chi phí biến đổi/ly |

15,000 đồng |

Nguyên liệu, điện, nước |

|

Biên lợi nhuận đóng góp/ly |

10,000 đồng |

25,000 - 15,000 |

|

Điểm hòa vốn |

2,000 ly/tháng |

20,000,000 ÷ 10,000 |

Cách tính toán từng bước

Bước 1: Xác định chi phí cố định tổng cộng

-

Liệt kê tất cả chi phí không thay đổi theo sản lượng

-

Tính tổng chi phí cố định trong kỳ

Bước 2: Tính chi phí biến đổi đơn vị

-

Xác định các chi phí thay đổi theo sản lượng

-

Chia cho số lượng sản phẩm để có chi phí biến đổi/đơn vị

Bước 3: Áp dụng công thức

-

Sử dụng công thức phù hợp với mục đích phân tích

-

Kiểm tra tính hợp lý của kết quả

Chủ doanh nghiệp đang tính toán điểm hòa vốn trên tài liệu tài chính

Chủ doanh nghiệp đang tính toán điểm hòa vốn trên tài liệu tài chính

Điểm hòa vốn chứng quyền là gì

Điểm hòa vốn chứng quyền là khái niệm chuyên biệt trong thị trường tài chính, khác với điểm hòa vốn truyền thống.

Chứng quyền là gì

Chứng quyền là sản phẩm phái sinh cho phép người nắm giữ quyền (không phải nghĩa vụ) mua hoặc bán tài sản cơ sở tại một mức giá định sẵn trong thời gian nhất định.

Cách tính điểm hòa vốn chứng quyền

Đối với chứng quyền Call:

Điểm hòa vốn = Giá thực hiện + Phí mua chứng quyền

Đối với chứng quyền Put:

Điểm hòa vốn = Giá thực hiện - Phí mua chứng quyền

Ví dụ

Nhà đầu tư A mua chứng quyền Call cổ phiếu VIC với:

-

Giá thực hiện: 120,000 đồng/cp

-

Phí mua chứng quyền: 2,500 đồng/cp

-

Điểm hòa vốn chứng quyền: 122,500 đồng/cp

Nghĩa là giá cổ phiếu VIC phải vượt 122,500 đồng thì nhà đầu tư mới có lãi.

Các loại phân tích điểm hòa vốn thường dùng

Phân tích theo sản lượng

Đây là phương pháp phổ biến nhất, tập trung vào:

-

Số lượng sản phẩm cần bán để đạt điểm hòa vốn

-

Phù hợp với doanh nghiệp sản xuất, bán lẻ

-

Dễ dàng theo dõi và kiểm soát

Ví dụ: Nhà máy sản xuất giày cần bán 5,000 đôi/tháng để đạt điểm hòa vốn.

Phân tích theo doanh thu

Phương pháp này quan tâm đến:

-

Tổng doanh thu cần đạt được

-

Phù hợp với doanh nghiệp đa sản phẩm

-

Linh hoạt trong việc thay đổi cơ cấu sản phẩm

Ví dụ: Cửa hàng tạp hóa cần doanh thu 100 triệu/tháng để đạt điểm hòa vốn.

Phân tích theo lợi nhuận gộp

Tập trung vào:

-

Tỷ lệ lợi nhuận gộp cần thiết

-

Hiệu quả trong quản lý chi phí hàng bán

-

Đánh giá khả năng cạnh tranh về giá

Giới hạn và giả định

Mỗi loại phân tích đều có những giới hạn:

-

Giả định giá không đổi: Thực tế giá thường biến động

-

Chi phí cố định ổn định: Chi phí có thể thay đổi theo quy mô

-

Cơ cấu sản phẩm không đổi: Áp dụng với doanh nghiệp đơn sản phẩm

Phương pháp nâng cao và biến thể trong phân tích điểm hòa vốn

Phân tích đa sản phẩm

Doanh nghiệp có nhiều sản phẩm cần:

-

Tính điểm hòa vốn cho từng sản phẩm

-

Phân tích tỷ trọng đóng góp của mỗi sản phẩm

-

Tối ưu hóa cơ cấu sản phẩm để tối đa hóa lợi nhuận

Ví dụ: Nhà hàng bán cả đồ ăn và thức uống, cần phân tích điểm hòa vốn cho từng nhóm sản phẩm.

Phân tích trong môi trường biến động

Khi chi phí và giá bán thay đổi:

-

Sử dụng phân tích kịch bản (lạc quan, cơ sở, bi quan)

-

Tính toán độ nhạy cảm của điểm hòa vốn

-

Đưa ra kế hoạch dự phòng

Công cụ hỗ trợ phân tích

Phần mềm chuyên dụng:

-

Excel với các hàm tài chính

-

SAP, Oracle ERP

-

Các phần mềm kế toán như MISA, Fast

Công cụ trực tuyến:

-

Google Sheets với template sẵn có

-

Các ứng dụng phân tích tài chính

Liên hệ với phân tích rủi ro

Điểm hòa vốn kết hợp với:

-

Phân tích độ nhạy cảm: Tác động của việc thay đổi biến số

-

Phân tích kịch bản: Chuẩn bị cho nhiều tình huống

-

Quản lý rủi ro tài chính: Xác định mức độ rủi ro chấp nhận được

Ngoài ra, bạn có thể tham khảo các bài viết chuyên sâu được HVA tổng hợp, giúp bạn trang bị những thông tin cần thiết nhất.

Nhóm tài chính thảo luận phân tích điểm hòa vốn trong cuộc họp

Nhóm tài chính thảo luận phân tích điểm hòa vốn trong cuộc họp

Câu hỏi thường gặp

Điểm hòa vốn và lợi nhuận khác nhau như thế nào?

Điểm hòa vốn là mức doanh thu không lãi không lỗ, trong khi lợi nhuận là phần doanh thu vượt quá tổng chi phí. Điểm hòa vốn là bước đệm để đạt lợi nhuận.

Tại sao doanh nghiệp cần biết điểm hòa vốn?

-

Lập kế hoạch kinh doanh realistic

-

Kiểm soát rủi ro tài chính

-

Đưa ra quyết định giá bán và sản lượng

-

Đánh giá hiệu quả đầu tư

Điểm hòa vốn có áp dụng được cho cá nhân không?

Có thể áp dụng cho:

-

Đầu tư cá nhân (bất động sản, chứng khoán)

-

Kế hoạch tài chính cá nhân

-

Quyết định nghề nghiệp và học tập

Doanh nghiệp nên làm gì khi không đạt điểm hòa vốn?

-

Giảm chi phí: Tối ưu quy trình, cắt giảm chi phí không cần thiết

-

Tăng doanh thu: Mở rộng thị trường, cải thiện sản phẩm

-

Điều chỉnh giá: Tăng giá bán nếu thị trường cho phép

-

Thay đổi mô hình: Cân nhắc pivot chiến lược kinh doanh

Trong một thị trường đầy biến động, việc liên tục theo dõi và phân tích điểm hòa vốn sẽ giúp doanh nghiệp không chỉ tồn tại mà còn phát triển bền vững. Đây là nền tảng vững chắc để chuyển từ giai đoạn "hòa" sang giai đoạn "lãi", mở ra con đường tăng trưởng và thịnh vượng trong tương lai.

Nếu bạn đang tìm kiếm một giải pháp đầu tư toàn diện, đa dạng các lớp tài sản để tối ưu hóa lợi nhuận mà chưa tìm được nền tảng phù hợp, bạn có thể liên hệ với HVA qua Hotline 1900 255 819. Với kinh nghiệm trong lĩnh vực tư vấn tài chính và đầu tư công nghệ, đội ngũ chuyên viên của chúng tôi sẽ tư vấn tận tình, giúp bạn xây dựng danh mục đầu tư thông minh và hiệu quả.

Tác giả

HVA