Chi phí cận biên là gì? công thức, ký hiệu và cách áp dụng

Nhiều doanh nghiệp gặp khó khăn trong việc định giá, lập kế hoạch sản xuất và tối ưu hóa lợi nhuận vì không nắm rõ chi phí cận biên.

Chi phí cận biên là gì

Chi phí cận biên (Marginal Cost - MC) là chi phí tăng thêm mà doanh nghiệp phải bỏ ra để sản xuất thêm một đơn vị sản phẩm hoặc dịch vụ. Đây là một khái niệm cốt lõi trong kinh tế học và quản trị kinh doanh, giúp doanh nghiệp đưa ra quyết định sản xuất tối ưu.

Chi phí cận biên phản ánh sự thay đổi của tổng chi phí khi sản lượng thay đổi một đơn vị. Nó cho biết doanh nghiệp cần chi thêm bao nhiêu tiền để tăng sản lượng, từ đó giúp xác định mức sản xuất mang lại lợi nhuận cao nhất.

Để hiểu rõ hơn, cần phân biệt chi phí cận biên với các loại chi phí khác:

-

Tổng chi phí (Total Cost - TC): Tổng số tiền doanh nghiệp chi ra để sản xuất toàn bộ sản lượng

-

Chi phí bình quân (Average Cost - AC): Chi phí trung bình cho mỗi đơn vị sản phẩm (TC chia cho số lượng sản phẩm)

-

Chi phí cận biên: Chi phí tăng thêm khi sản xuất thêm một đơn vị

Ví dụ

Một xưởng may đang sản xuất 100 chiếc áo với tổng chi phí 50 triệu đồng. Khi tăng lên 101 chiếc áo, tổng chi phí là 50,3 triệu đồng. Chi phí cận biên của chiếc áo thứ 101 là 300.000 đồng (50,3 triệu - 50 triệu).

Con số này giúp chủ xưởng quyết định có nên sản xuất thêm hay không. Nếu bán được áo với giá trên 300.000 đồng, việc sản xuất thêm sẽ mang lại lợi nhuận.

Hiểu rõ chi phí cận biên là gì giúp doanh nghiệp tối ưu hóa sản xuất, tránh lãng phí và tăng khả năng cạnh tranh trên thị trường.

Chi phí cận biên là gì?

Công thức tính chi phí cận biên

Chi phí cận biên được tính là sự thay đổi của tổng chi phí chia cho sự thay đổi của sản lượng. Đây là công thức cơ bản và quan trọng nhất trong phân tích chi phí.

Công thức chuẩn

MC = ΔTC / ΔQ

Trong đó:

-

MC (Marginal Cost): Chi phí cận biên

-

ΔTC (Change in Total Cost): Thay đổi tổng chi phí

-

ΔQ (Change in Quantity): Thay đổi sản lượng

Các biến số trong công thức

-

ΔTC: Được tính bằng cách lấy tổng chi phí ở mức sản lượng mới trừ đi tổng chi phí ở mức sản lượng cũ

-

ΔQ: Thường là 1 đơn vị, nhưng có thể tính cho nhiều đơn vị tùy theo mục đích phân tích

Hướng dẫn tính toán từng bước

Bước 1: Xác định tổng chi phí tại mức sản lượng ban đầu (TC₁)

Bước 2: Xác định tổng chi phí tại mức sản lượng mới (TC₂)

Bước 3: Tính thay đổi tổng chi phí: ΔTC = TC₂ - TC₁

Bước 4: Tính thay đổi sản lượng: ΔQ = Q₂ - Q₁

Bước 5: Áp dụng công thức: MC = ΔTC / ΔQ

Ví dụ tính toán chi tiết

Một nhà máy sản xuất bánh có số liệu chi phí như sau:

|

Sản lượng (Q) |

Tổng chi phí (TC) |

|

10 bánh |

1.000.000 đồng |

|

11 bánh |

1.080.000 đồng |

Tính chi phí cận biên khi tăng từ 10 lên 11 bánh:

-

TC₁ = 1.000.000 đồng (tại Q₁ = 10 bánh)

-

TC₂ = 1.080.000 đồng (tại Q₂ = 11 bánh)

-

ΔTC = 1.080.000 - 1.000.000 = 80.000 đồng

-

ΔQ = 11 - 10 = 1 bánh

-

MC = 80.000 / 1 = 80.000 đồng/bánh

Kết quả cho thấy chi phí cận biên để sản xuất chiếc bánh thứ 11 là 80.000 đồng.

Ví dụ mở rộng với nhiều mức sản lượng

|

Sản lượng |

Tổng chi phí |

Thay đổi TC |

Thay đổi Q |

Chi phí cận biên |

|

5 |

500.000 |

- |

- |

- |

|

6 |

570.000 |

70.000 |

1 |

70.000 |

|

7 |

630.000 |

60.000 |

1 |

60.000 |

|

8 |

700.000 |

70.000 |

1 |

70.000 |

|

9 |

790.000 |

90.000 |

1 |

90.000 |

|

10 |

900.000 |

110.000 |

1 |

110.000 |

Bảng số liệu này cho thấy chi phí cận biên giảm từ đơn vị thứ 5 đến thứ 7 (nhờ hiệu quả quy mô), sau đó tăng dần do hiệu suất giảm khi sản xuất quá nhiều.

Lưu ý khi tính toán

Chi phí cận biên được tính dựa trên chi phí biến đổi chủ yếu, vì chi phí cố định không thay đổi theo sản lượng trong ngắn hạn. Trong dài hạn, cả chi phí cố định và biến đổi đều có thể thay đổi, làm chi phí cận biên biến động phức tạp hơn.

Ký hiệu và cách biểu diễn chi phí cận biên

Chi phí cận biên ký hiệu trong các tài liệu kinh tế học, kế toán và quản trị là MC (viết tắt của Marginal Cost). Đây là ký hiệu chuẩn được sử dụng rộng rãi trên toàn thế giới.

Các ký hiệu phổ biến

-

MC: Ký hiệu quốc tế chuẩn cho chi phí cận biên

-

CPCB: Viết tắt tiếng Việt, thường dùng trong giáo trình nội địa

-

∂TC/∂Q: Ký hiệu toán học khi xem xét biến thiên liên tục

Trong thực tế, MC là ký hiệu được ưu tiên sử dụng vì tính phổ quát và dễ hiểu trong cộng đồng kinh tế quốc tế.

Biểu diễn trên đồ thị

Chi phí cận biên được biểu diễn trên đồ thị chi phí với trục tung (Y) là chi phí và trục hoành (X) là sản lượng. Đường MC thường có hình chữ U, phản ánh quy luật lợi tức biên giảm dần.

Đặc điểm đường MC trên đồ thị

-

Giai đoạn giảm: Khi sản lượng tăng từ mức thấp, chi phí cận biên giảm do hiệu quả quy mô và phân bổ chi phí cố định

-

Điểm thấp nhất: Mức sản lượng tối ưu về mặt kỹ thuật

-

Giai đoạn tăng: Chi phí cận biên tăng khi sản xuất vượt công suất tối ưu do nguồn lực khan hiếm, làm thêm giờ, tăng giá nguyên liệu

Tại sao cần hiểu ký hiệu và đồ thị?

Việc nhận biết chi phí cận biên ký hiệu và cách biểu diễn đồ thị giúp:

-

Đọc hiểu báo cáo tài chính và phân tích kinh tế chuyên sâu

-

Giao tiếp hiệu quả với các chuyên gia tài chính, kế toán

-

Phân tích xu hướng chi phí và đưa ra quyết định sản xuất chính xác

-

Dự báo chi phí khi mở rộng quy mô sản xuất

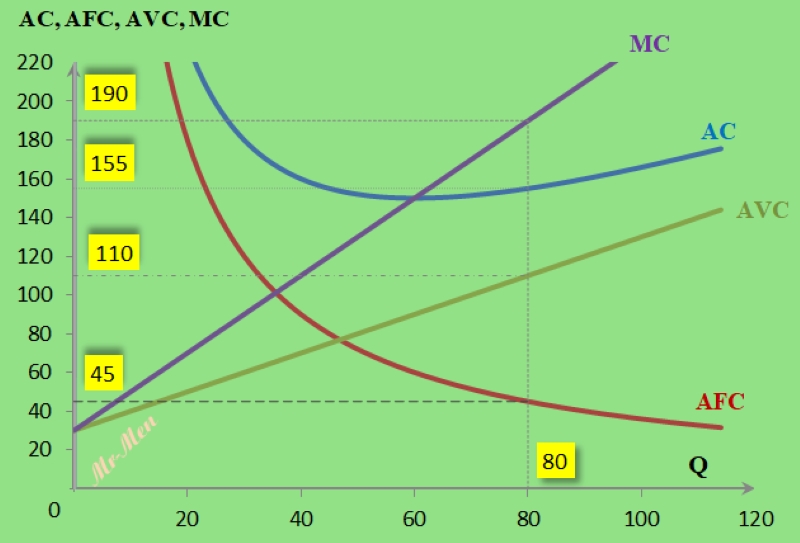

Chi phí cận biên cắt các đường nào?

Chi phí cận biên cắt các đường chi phí bình quân tại những điểm có ý nghĩa kinh tế quan trọng. Hiểu rõ mối quan hệ này giúp doanh nghiệp tối ưu hóa sản xuất và tối đa hóa lợi nhuận.

Các đường chi phí chính

1. Đường chi phí bình quân toàn phần (ATC - Average Total Cost)

Đây là tổng chi phí chia cho số lượng sản phẩm, bao gồm cả chi phí cố định và biến đổi. Đường ATC cũng có dạng chữ U.

2. Đường chi phí bình quân biến đổi (AVC - Average Variable Cost)

Chỉ tính chi phí biến đổi (nguyên vật liệu, lao động trực tiếp) chia cho sản lượng. Đường AVC cũng có hình chữ U nhưng nằm dưới đường ATC.

3. Đường chi phí bình quân cố định (AFC - Average Fixed Cost)

Chi phí cố định chia cho sản lượng, có xu hướng giảm dần khi sản lượng tăng.

Điểm cắt giữa MC và các đường chi phí

Chi phí cận biên cắt đường ATC

Chi phí cận biên cắt các đường ATC tại điểm thấp nhất của đường ATC. Đây là mức sản lượng mà doanh nghiệp đạt hiệu quả sản xuất cao nhất về mặt chi phí.

Ý nghĩa kinh tế:

-

Khi MC < ATC: Chi phí bình quân đang giảm, nên tăng sản lượng

-

Khi MC = ATC: Chi phí bình quân đạt điểm thấp nhất - mức sản xuất hiệu quả nhất

-

Khi MC > ATC: Chi phí bình quân tăng, cần cân nhắc không tăng sản lượng nữa

Chi phí cận biên cắt đường AVC

Tương tự, chi phí cận biên cũng cắt đường AVC tại điểm thấp nhất của AVC. Điểm này quan trọng để xác định điểm đóng cửa (shutdown point) của doanh nghiệp.

Ý nghĩa kinh tế:

-

Nếu giá bán < AVC tại điểm thấp nhất: Doanh nghiệp nên ngừng sản xuất trong ngắn hạn

-

Nếu giá bán ≥ AVC tại điểm thấp nhất: Nên tiếp tục sản xuất để thu hồi một phần chi phí cố định

Ví dụ phân tích với số liệu

|

Sản lượng |

TC |

TVC |

MC |

ATC |

AVC |

|

1 |

150 |

50 |

- |

150 |

50 |

|

2 |

190 |

90 |

40 |

95 |

45 |

|

3 |

220 |

120 |

30 |

73,3 |

40 |

|

4 |

260 |

160 |

40 |

65 |

40 |

|

5 |

320 |

220 |

60 |

64 |

44 |

|

6 |

400 |

300 |

80 |

66,7 |

50 |

Từ bảng trên, ta thấy:

-

MC đạt mức thấp nhất (30) tại sản lượng 3

-

ATC đạt thấp nhất (64) giữa sản lượng 4 và 5, nơi MC bắt đầu vượt ATC

-

AVC đạt thấp nhất (40) tại sản lượng 3-4, nơi MC cắt AVC

Ứng dụng trong quyết định sản xuất

Khi chi phí cận biên cắt các đường ATC và AVC, doanh nghiệp cần:

-

Xác định mức sản lượng tối ưu: Sản xuất tại điểm MC = ATC để tối thiểu hóa chi phí bình quân

-

Quyết định giá bán: Giá bán cần cao hơn ATC tại mức sản lượng tối ưu để có lợi nhuận

-

Đánh giá khả năng cạnh tranh: So sánh ATC của mình với đối thủ để định vị thị trường

-

Lập kế hoạch dài hạn: Phân tích xu hướng chi phí để đầu tư mở rộng đúng lúc

Đồ thị minh họa chi phí cận biên cắt ATC và AVC trong sản xuất

Ứng dụng thực tiễn của chi phí cận biên trong kinh doanh

Chi phí cận biên không chỉ là khái niệm lý thuyết mà còn là công cụ quản lý quan trọng giúp doanh nghiệp tối ưu hóa lợi nhuận và đưa ra quyết định sản xuất thông minh.

1. Tối đa hóa lợi nhuận

Nguyên tắc vàng trong kinh tế học: Doanh nghiệp tối đa hóa lợi nhuận khi sản xuất ở mức MC = MR (Marginal Revenue - Doanh thu cận biên).

Cách áp dụng:

-

Nếu MC < MR: Tăng sản lượng vì mỗi sản phẩm thêm vẫn mang lại lợi nhuận

-

Nếu MC > MR: Giảm sản lượng vì sản xuất thêm gây lỗ

-

Nếu MC = MR: Duy trì sản lượng hiện tại - đây là điểm tối ưu

Ví dụ thực tế:

Một quán cà phê bán mỗi ly với giá 30.000 đồng (MR = 30.000). Chi phí cận biên như sau:

-

Ly thứ 51-100: MC = 20.000 đồng → Nên bán (lãi 10.000/ly)

-

Ly thứ 101-120: MC = 28.000 đồng → Vẫn nên bán (lãi 2.000/ly)

-

Ly thứ 121 trở đi: MC = 35.000 đồng → Không nên bán (lỗ 5.000/ly)

Mức sản lượng tối ưu là khoảng 120 ly/ngày.

2. Định giá sản phẩm và dịch vụ

Chi phí cận biên giúp doanh nghiệp định giá linh hoạt, đặc biệt trong các chiến lược giá động.

Chiến lược phổ biến:

-

Giá sàn (Floor pricing): Giá tối thiểu = Chi phí cận biên + tỷ suất lợi nhuận mong muốn

-

Giá khuyến mãi: Có thể giảm xuống gần MC trong ngắn hạn để tăng thị phần, miễn là vẫn cao hơn AVC

-

Giá phân khúc: Áp dụng giá khác nhau cho các nhóm khách hàng dựa trên chi phí cận biên phục vụ họ

Case study:

Vé máy bay được định giá dựa trên chi phí cận biên phục vụ thêm một hành khách (chi phí nhiên liệu nhỏ, suất ăn, dịch vụ). Vì MC rất thấp so với chi phí cố định (máy bay, phi hành đoàn, sân bay), hãng có thể bán vé giảm giá mạnh khi gần ngày bay để lấp đầy chỗ trống, miễn giá > MC.

3. Quyết định mở rộng hoặc thu hẹp sản xuất

Chi phí cận biên giúp đánh giá hiệu quả khi thay đổi quy mô sản xuất.

Kịch bản mở rộng:

Phân tích MC ở các mức sản lượng cao hơn

-

Nếu MC tăng quá nhanh: Cần đầu tư công nghệ mới hoặc mở thêm cơ sở sản xuất

-

Nếu MC ổn định hoặc giảm: Tận dụng lợi thế quy mô để mở rộng

Kịch bản thu hẹp:

-

Khi nhu cầu giảm, so sánh MC với giá thị trường

-

Nếu giá < MC: Cân nhắc tạm ngừng một số dây chuyền

-

Nếu giá < AVC: Đóng cửa tạm thời

4. Lập kế hoạch sản xuất và quản lý tồn kho

Chi phí cận biên ảnh hưởng đến quyết định sản xuất theo đơn hàng hay sản xuất trước.

Sản xuất linh hoạt:

-

Nếu MC cao: Sản xuất theo đơn hàng để tránh tồn kho

-

Nếu MC thấp: Có thể sản xuất số lượng lớn trước để giảm chi phí

Ví dụ:

Xưởng may có chi phí cận biên thấp khi chạy dây chuyền liên tục (khoảng 30.000đ/sản phẩm). Nếu sản xuất từng đơn nhỏ lẻ, MC tăng lên 50.000đ/sản phẩm do phải ngừng máy, đổi khuôn. Vì vậy, xưởng ưu tiên nhận đơn lớn và sản xuất hàng loạt.

5. Phân tích cạnh tranh và vị thế thị trường

Doanh nghiệp có chi phí cận biên thấp hơn đối thủ có lợi thế cạnh tranh lớn.

Chiến lược dựa trên MC:

-

Lãnh đạo chi phí: Đầu tư công nghệ để giảm MC, cho phép định giá thấp hơn đối thủ

-

Cạnh tranh giá: Sử dụng chi phí cận biên thấp để áp đảo đối thủ trong chiến tranh giá

-

Định vị cao cấp: Duy trì MC thấp nhưng định giá cao để có biên lợi nhuận lớn

6. Đánh giá hiệu quả đầu tư và công nghệ mới

Khi cân nhắc đầu tư thiết bị mới, phân tích tác động đến chi phí cận biên.

Chỉ số đánh giá:

-

MC mới so với MC cũ

-

Thời gian hoàn vốn dựa trên tiết kiệm chi phí cận biên

-

Mức sản lượng hòa vốn sau khi đầu tư

Ví dụ:

Nhà máy đang có MC = 50.000đ/sản phẩm bằng lao động thủ công. Đầu tư robot sẽ giảm MC xuống 30.000đ/sản phẩm. Với sản lượng 10.000 sản phẩm/tháng, tiết kiệm 200 triệu/tháng. Nếu chi phí đầu tư 2 tỷ, thời gian hoàn vốn là 10 tháng.

Lưu ý khi áp dụng chi phí cận biên

-

Cập nhật thường xuyên: Chi phí cận biên thay đổi theo giá nguyên liệu, lương công nhân, năng suất

-

Kết hợp các chỉ số khác: Không chỉ dựa vào MC, mà cần xem xét cả cầu thị trường, đối thủ, xu hướng

-

Phân biệt ngắn hạn và dài hạn: MC trong ngắn hạn khác với dài hạn do sự thay đổi của chi phí cố định

Ngoài ra, bạn có thể tham khảo các bài viết chuyên sâu được HVA tổng hợp, giúp bạn trang bị những thông tin cần thiết nhất.

Dây chuyền sản xuất hoạt động liên tục phản ánh hiệu quả chi phí

Các câu hỏi thường gặp

Tại sao chi phí cận biên lại tăng khi sản lượng cao?

Chi phí cận biên tăng khi sản xuất vượt quá công suất tối ưu do nhiều nguyên nhân:

-

Quy luật lợi tức biên giảm dần: Khi tăng một yếu tố đầu vào (lao động) trong khi giữ nguyên yếu tố khác (máy móc), năng suất của đơn vị đầu vào thêm vào sẽ giảm dần

-

Nguồn lực khan hiếm: Máy móc hoạt động quá tải, nguyên vật liệu khó tìm, phải trả giá cao hơn

-

Chi phí làm thêm giờ: Công nhân làm ngoài giờ được trả lương cao hơn (150-200% lương thường)

-

Hiệu suất giảm: Thiết bị chạy liên tục dễ hỏng hóc, tỷ lệ lỗi sản phẩm tăng

-

Quản lý phức tạp: Quy mô sản xuất lớn khó kiểm soát, chi phí điều phối tăng

Chi phí cận biên có thể âm được không?

Trong lý thuyết kinh tế chuẩn, chi phí cận biên không thể âm vì không thể có chi phí giảm khi sản xuất tăng. Tuy nhiên, trong một số trường hợp đặc biệt:

-

Tiết kiệm quy mô cực lớn: Khi tăng sản lượng làm giảm mạnh chi phí nguyên vật liệu do mua số lượng lớn

-

Phế phẩm có giá trị: Sản phẩm phụ sinh ra có thể bán được, bù đắp chi phí

-

Tính toán kế toán đặc biệt: Trong một số mô hình phân bổ chi phí phức tạp

Tuy nhiên, đây là các ngoại lệ hiếm gặp. Trong thực tế kinh doanh, chi phí cận biên luôn dương và được tính chính xác theo công thức chuẩn.

Chi phí cận biên trong ngắn hạn và dài hạn khác nhau thế nào?

Ngắn hạn (Short-run MC):

-

Ít nhất một yếu tố đầu vào cố định (thường là vốn, nhà xưởng, máy móc)

-

Chi phí cận biên chủ yếu do chi phí biến đổi quyết định

-

Có xu hướng tăng nhanh khi vượt công suất

-

Đường MC hình chữ U rõ rệt

Dài hạn (Long-run MC):

-

Tất cả yếu tố đầu vào đều có thể thay đổi

-

Doanh nghiệp có thể đầu tư thêm máy móc, mở rộng nhà xưởng

-

Chi phí cận biên ổn định hơn hoặc giảm nhờ lợi thế quy mô

-

Đường MC dài hạn phẳng hơn, ít biến động

Làm thế nào để giảm chi phí cận biên?

Doanh nghiệp có thể áp dụng nhiều biện pháp để giảm chi phí cận biên:

1. Đầu tư công nghệ và tự động hóa

-

Robot, máy móc hiện đại giảm chi phí lao động

-

Hệ thống quản lý tự động tối ưu quy trình

2. Tăng năng suất lao động

-

Đào tạo công nhân chuyên nghiệp

-

Cải thiện điều kiện làm việc để tăng hiệu suất

3. Tối ưu chuỗi cung ứng

-

Đàm phán giá tốt với nhà cung cấp

-

Mua nguyên liệu số lượng lớn để được giảm giá

-

Tìm nhà cung cấp thay thế cạnh tranh

4. Quản lý năng lượng hiệu quả

-

Sử dụng thiết bị tiết kiệm điện

-

Tối ưu giờ sản xuất để tận dụng giá điện thấp

5. Cải tiến quy trình sản xuất

-

Áp dụng Lean Manufacturing

-

Giảm lãng phí trong sản xuất (phế phẩm, thời gian chờ)

6. Tận dụng lợi thế quy mô

-

Sản xuất khối lượng lớn ổn định

-

Phân bổ chi phí cố định cho nhiều sản phẩm

Hãy bắt đầu phân tích chi phí cận biên của doanh nghiệp bạn ngay hôm nay. Thu thập số liệu chi phí, tính toán MC tại các mức sản lượng khác nhau, và sử dụng thông tin này để tối ưu hóa quyết định sản xuất. Kiến thức về chi phí cận biên sẽ là nền tảng vững chắc cho sự thành công lâu dài của bạn trong kinh doanh.

Nếu bạn đang tìm kiếm một giải pháp đầu tư toàn diện, đa dạng các lớp tài sản để tối ưu hóa lợi nhuận mà chưa tìm được nền tảng phù hợp, bạn có thể liên hệ với HVA qua Hotline 1900 255 819. Với kinh nghiệm trong lĩnh vực tư vấn tài chính và đầu tư công nghệ, đội ngũ chuyên viên của chúng tôi sẽ tư vấn tận tình, giúp bạn xây dựng danh mục đầu tư thông minh và hiệu quả.

Tác giả

HVA