Phân tích chỉ số tài chính - chìa khóa thành công của doanh nghiệp

Hướng dẫn chi tiết phân tích chỉ số tài chính cho doanh nghiệp. Học cách tính toán, đánh giá và ứng dụng các chỉ số tài chính để đưa ra quyết định kinh doanh hiệu quả.

Bạn có từng băn khoăn không biết doanh nghiệp của mình đang hoạt động hiệu quả hay gặp khó khăn tài chính? Nhiều nhà quản lý và nhà đầu tư thường cảm thấy bối rối khi đối mặt với hàng loạt con số trong báo cáo tài chính, không biết cách đánh giá chính xác tình hình kinh doanh.

Thực tế, 70% các quyết định kinh doanh sai lầm xuất phát từ việc không hiểu rõ tình hình tài chính thực tế của doanh nghiệp. Điều này có thể dẫn đến những hậu quả nghiêm trọng như thiếu hụt dòng tiền, đầu tư sai hướng, hoặc thậm chí là phá sản.

Các khái niệm cơ bản về chỉ số tài chính

Định nghĩa chỉ số tài chính là gì?

Chỉ số tài chính là những tỷ lệ được tính toán từ các con số trong báo cáo tài chính, giúp đánh giá hiệu quả hoạt động, tình hình tài chính và khả năng sinh lời của doanh nghiệp.

Các chỉ số phân tích báo cáo tài chính được tạo ra bằng cách chia một khoản mục tài chính cho một khoản mục khác, tạo thành tỷ lệ có ý nghĩa để so sánh và phân tích.

Ví dụ về chỉ số thanh khoản hiện hành:

-

Công thức: Tài sản ngắn hạn ÷ Nợ ngắn hạn

-

Tính toán thực tế: 150 tỷ ÷ 100 tỷ = 1.5

-

Ý nghĩa: Doanh nghiệp có 1.5 đồng tài sản ngắn hạn để thanh toán 1 đồng nợ

Vai trò của chỉ số tài chính trong doanh nghiệp

Các chỉ số phân tích tài chính đóng vai trò then chốt trong việc:

Đối với nhà quản lý:

-

Theo dõi hiệu quả hoạt động kinh doanh

-

Phát hiện sớm các vấn đề tài chính

-

Đưa ra quyết định đầu tư và tài trợ

Đối với nhà đầu tư:

-

So sánh với các công ty cùng ngành

-

Quyết định mua, bán, nắm giữ cổ phiếu

Đối với ngân hàng và tổ chức tín dụng:

-

Đánh giá khả năng trả nợ

-

Xác định mức độ rủi ro tín dụng

-

Quyết định cấp tín dụng và lãi suất

Minh họa biểu tượng thước đo thanh khoản tài sản nợ ngắn hạn

Phân loại các nhóm chỉ số tài chính quan trọng

Nhóm chỉ số thanh khoản

Chỉ số thanh khoản đo lường khả năng thanh toán các khoản nợ ngắn hạn của doanh nghiệp.

|

Chỉ số |

Công thức |

Ý nghĩa |

Chuẩn tốt |

|

Thanh khoản hiện hành |

Tài sản ngắn hạn ÷ Nợ ngắn hạn |

Khả năng thanh toán tổng quát |

1.5 - 2.5 |

|

Thanh khoản nhanh |

(Tài sản ngắn hạn - Hàng tồn kho) ÷ Nợ ngắn hạn |

Thanh toán không phụ thuộc bán hàng |

1.0 - 1.5 |

|

Thanh khoản tức thời |

Tiền và tương đương tiền ÷ Nợ ngắn hạn |

Thanh toán ngay lập tức |

0.2 - 0.5 |

Ví dụ tính toán: Công ty XYZ có:

-

Tài sản ngắn hạn: 500 triệu

-

Hàng tồn kho: 200 triệu

-

Tiền mặt: 100 triệu

-

Nợ ngắn hạn: 300 triệu

Kết quả:

-

Thanh khoản hiện hành = 500 ÷ 300 = 1.67 (Tốt)

-

Thanh khoản nhanh = (500-200) ÷ 300 = 1.0 (Trung bình)

-

Thanh khoản tức thời = 100 ÷ 300 = 0.33 (Tốt)

Nhóm chỉ số hoạt động

Chỉ số hoạt động đánh giá hiệu quả sử dụng tài sản của doanh nghiệp.

|

Chỉ số |

Công thức |

Ý nghĩa |

Chuẩn ngành |

|

Vòng quay hàng tồn kho |

Giá vốn hàng bán ÷ Hàng tồn kho TB |

Tốc độ bán hàng |

6-12 lần/năm |

|

Vòng quay công nợ |

Doanh thu ÷ Công nợ TB |

Thu hồi công nợ |

8-15 lần/năm |

|

Vòng quay tài sản |

Doanh thu ÷ Tổng tài sản TB |

Hiệu quả sử dụng tài sản |

1-3 lần/năm |

Phương pháp tính toán chi tiết:

Bước 1: Thu thập dữ liệu từ báo cáo tài chính Bước 2: Tính giá trị trung bình cho các khoản mục cuối kỳ và đầu kỳ Bước 3: Áp dụng công thức tính toán Bước 4: So sánh với chuẩn ngành

Nhóm chỉ số đòn bẩy tài chính

Chỉ số đòn bẩy đo lường mức độ sử dụng nợ và rủi ro tài chính.

|

Chỉ số |

Công thức |

Ngưỡng an toàn |

Ý nghĩa |

|

Nợ/Vốn chủ sở hữu |

Tổng nợ ÷ Vốn chủ sở hữu |

< 2.0 |

Cấu trúc tài chính |

|

Nợ/Tổng tài sản |

Tổng nợ ÷ Tổng tài sản |

< 0.6 |

Tỷ lệ nợ |

|

Khả năng thanh toán lãi vay |

EBIT ÷ Chi phí lãi vay |

> 2.5 |

An toàn tài chính |

Cảnh báo rủi ro:

-

Nợ/VCSH > 3.0: Rủi ro cao

-

Nợ/Tổng tài sản > 0.7: Cần thận trọng

-

Khả năng thanh toán lãi < 1.5: Nguy hiểm

Nhóm chỉ số lợi nhuận

Các chỉ số phân tích tài chính về lợi nhuận phản ánh khả năng sinh lời.

|

Chỉ số |

Công thức |

Chuẩn tốt |

Ứng dụng |

|

Tỷ suất lợi nhuận gộp |

(Doanh thu - Giá vốn) ÷ Doanh thu |

> 30% |

Hiệu quả sản xuất |

|

Tỷ suất lợi nhuận ròng |

Lợi nhuận ròng ÷ Doanh thu |

> 10% |

Hiệu quả tổng thể |

|

ROE |

Lợi nhuận ròng ÷ Vốn chủ sở hữu |

> 15% |

Lợi nhuận cho cổ đông |

|

ROA |

Lợi nhuận ròng ÷ Tổng tài sản |

> 8% |

Hiệu quả sử dụng tài sản |

Mẹo phân tích:

-

So sánh xu hướng qua các năm

-

Đối chiếu với đối thủ cạnh tranh

-

Xem xét yếu tố thị trường và chu kỳ kinh tế

Nhóm chỉ số định giá

Chỉ số định giá được sử dụng trong phân tích đầu tư và thị trường chứng khoán.

|

Chỉ số |

Công thức |

Ý nghĩa |

Đánh giá |

|

P/E |

Giá cổ phiếu ÷ EPS |

Định giá so với lợi nhuận |

< 20: Hợp lý |

|

P/B |

Giá cổ phiếu ÷ Giá trị sổ sách/cổ phiếu |

Định giá so với tài sản |

< 2: Hấp dẫn |

|

EV/EBITDA |

Giá trị doanh nghiệp ÷ EBITDA |

Định giá doanh nghiệp |

< 12: Tốt |

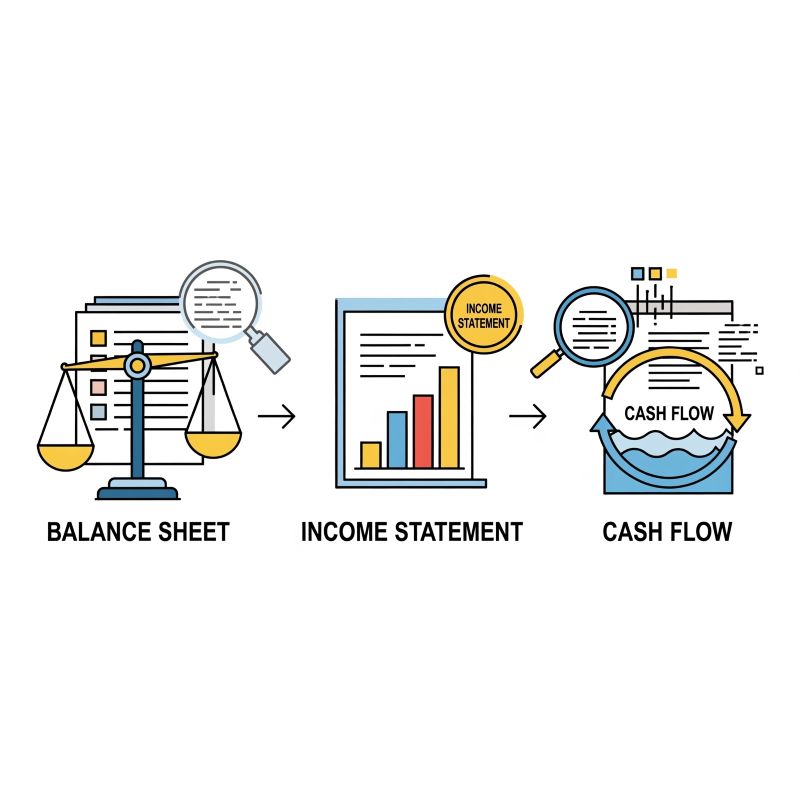

Hướng dẫn từng bước phân tích chỉ số tài chính doanh nghiệp

Bước 1: Thu thập và chuẩn bị dữ liệu báo cáo tài chính

Danh sách tài liệu cần thiết:

-

Bảng cân đối kế toán (2-3 năm gần nhất)

-

Báo cáo kết quả kinh doanh

-

Báo cáo lưu chuyển tiền tệ

-

Thuyết minh báo cáo tài chính

Checklist kiểm tra chất lượng dữ liệu:

-

Báo cáo đã được kiểm toán

-

Dữ liệu nhất quán giữa các báo cáo

-

Không có sai sót tính toán cơ bản

-

Có thông tin so sánh cùng kỳ năm trước

Nguồn thu thập dữ liệu tin cậy:

-

Website chính thức của công ty

-

Sở giao dịch chứng khoán (nếu niêm yết)

-

Cơ quan thuế (đối với công ty tư nhân)

-

Báo cáo thường niên

Bước 2: Tính toán các chỉ số tài chính

Quy trình tính toán chuẩn:

2.1. Chuẩn bị bảng tính Excel:

Cột A: Tên chỉ số

Cột B: Công thức

Cột C: Năm 2023

Cột D: Năm 2022

Cột E: Thay đổi (%)

2.2. Công thức Excel cơ bản:

-

Thanh khoản hiện hành: =C5/C15 (Tài sản ngắn hạn/Nợ ngắn hạn)

-

ROE: =C20/C25*100 (Lợi nhuận ròng/VCSH)

-

Vòng quay hàng tồn kho: =C30/C10 (Giá vốn/Hàng tồn kho)

2.3. Mẹo tránh sai sót:

-

Sử dụng tham chiếu ô tuyệt đối ($C$5)

-

Kiểm tra đơn vị tính (triệu, tỷ đồng)

-

Xác minh kết quả bằng cách tính thủ công một vài chỉ số

Bước 3: So sánh với chuẩn ngành và đối thủ

Nguồn dữ liệu chuẩn ngành:

-

Báo cáo phân tích ngành của các công ty chứng khoán

-

Website Tổng cục Thống kê

-

Hiệp hội doanh nghiệp ngành

-

Database Bloomberg, Reuters (nếu có)

Bảng so sánh mẫu:

|

Chỉ số |

Công ty |

Chuẩn ngành |

Top 3 đối thủ |

Đánh giá |

|

ROE |

18% |

15% |

16%, 14%, 19% |

Tốt |

|

Thanh khoản |

1.2 |

1.5 |

1.8, 1.3, 1.6 |

Cần cải thiện |

|

Nợ/VCSH |

1.8 |

1.5 |

1.2, 2.1, 1.4 |

Chấp nhận được |

Lưu ý quan trọng:

-

Chỉ so sánh với doanh nghiệp cùng ngành

-

Xem xét quy mô tương đương

-

Tính đến yếu tố mùa vụ và chu kỳ kinh tế

Bước 4: Đánh giá và diễn giải kết quả

Khung phân tích SWOT tài chính:

Điểm mạnh (Strengths):

-

Chỉ số nào vượt trội so với ngành?

-

Xu hướng cải thiện qua các năm?

Điểm yếu (Weaknesses):

-

Chỉ số nào kém hơn chuẩn ngành?

-

Vấn đề cần ưu tiên giải quyết?

Cơ hội (Opportunities):

-

Tiềm năng cải thiện chỉ số nào?

-

Lợi thế cạnh tranh có thể khai thác?

Thách thức (Threats):

-

Rủi ro tài chính cần lưu ý?

-

Áp lực từ đối thủ cạnh tranh?

Danh sách cảnh báo đỏ:

-

Thanh khoản < 1.0: Nguy cơ mất khả năng thanh toán

-

ROE giảm liên tục 3 năm: Hiệu quả kinh doanh suy giảm

-

Nợ/VCSH > 3.0: Rủi ro tài chính cao

-

Vòng quay hàng tồn kho giảm: Khó khăn tiêu thụ

Sơ đồ quy trình phân tích chỉ số tài chính từng bước

Case study thực tế

Case Study: Phân tích Công ty Cổ phần ABC (tên đã được thay đổi)

Bối cảnh: Công ty ABC hoạt động trong lĩnh vực sản xuất đồ gia dụng, có 5 năm kinh nghiệm, đang cân nhắc mở rộng sản xuất.

Dữ liệu tài chính chính (tỷ đồng):

|

Khoản mục |

2023 |

2022 |

2021 |

|

Doanh thu |

120 |

100 |

85 |

|

Lợi nhuận ròng |

12 |

8 |

6 |

|

Tổng tài sản |

150 |

130 |

115 |

|

Vốn chủ sở hữu |

80 |

70 |

65 |

|

Nợ ngắn hạn |

45 |

40 |

35 |

|

Tài sản ngắn hạn |

65 |

55 |

48 |

Bước 1: Tính toán các chỉ số chính

|

Chỉ số |

2023 |

2022 |

2021 |

Xu hướng |

|

ROE |

15% |

11.4% |

9.2% |

↗ Tích cực |

|

ROA |

8% |

6.2% |

5.2% |

↗ Tích cực |

|

Thanh khoản |

1.44 |

1.38 |

1.37 |

↗ Cải thiện |

|

Nợ/VCSH |

0.88 |

0.86 |

0.77 |

↗ Tăng nhẹ |

Bước 2: So sánh với chuẩn ngành

|

Chỉ số |

Công ty ABC |

Chuẩn ngành |

Đánh giá |

|

ROE |

15% |

12% |

Vượt trội |

|

Thanh khoản |

1.44 |

1.6 |

Thấp hơn |

|

Nợ/VCSH |

0.88 |

1.2 |

An toàn hơn |

Bước 3: Phân tích chuyên sâu

Điểm mạnh:

-

Phân tích chỉ số tài chính doanh nghiệp cho thấy khả năng sinh lời liên tục cải thiện

-

Cấu trúc tài chính lành mạnh với tỷ lệ nợ thấp

-

Tăng trưởng doanh thu ổn định (20% trong 2023)

Điểm cần cải thiện:

-

Thanh khoản thấp hơn chuẩn ngành có thể gây khó khăn trong thanh toán

-

Cần tăng cường quản lý dòng tiền

Khuyến nghị:

-

Ngắn hạn: Tăng dự trữ tiền mặt lên 15-20 tỷ đồng

-

Trung hạn: Tối ưu hóa chu kỳ thu tiền để cải thiện thanh khoản

-

Dài hạn: Có thể tận dụng đòn bẩy tài chính để mở rộng kinh doanh

Kết quả ứng dụng: Sau khi áp dụng các khuyến nghị, Công ty ABC đã cải thiện chỉ số thanh khoản lên 1.8 và tăng doanh thu thêm 25% trong năm tiếp theo.

Những sai lầm phổ biến và lưu ý khi phân tích chỉ số tài chính

Sai lầm trong tính toán

Sai lầm thường gặp:

-

Sử dụng dữ liệu không cùng thời điểm

-

Nhầm lẫn giữa các loại lợi nhuận (gộp, thuần, ròng)

-

Không điều chỉnh các khoản mục bất thường

-

Bỏ qua yếu tố lạm phát trong so sánh nhiều năm

Cách khắc phục:

-

Luôn ghi rõ thời điểm và phương pháp tính toán

-

Sử dụng số liệu trung bình cho các khoản mục có biến động lớn

-

Loại bỏ các khoản thu chi bất thường trước khi tính

-

Điều chỉnh theo chỉ số giá khi cần thiết

Sai lầm trong diễn giải

Diễn giải sai:

-

Đánh giá dựa trên một chỉ số đơn lẻ

-

Không xem xét bối cảnh ngành và thị trường

-

So sánh với công ty khác ngành

-

Bỏ qua xu hướng thay đổi theo thời gian

Diễn giải đúng:

-

Phân tích tổng hợp nhiều nhóm chỉ số

-

Xem xét chu kỳ kinh doanh và đặc thù ngành

-

So sánh với nhiều tiêu chuẩn khác nhau

-

Quan tâm đến xu hướng 3-5 năm

Hạn chế của phân tích chỉ số

Những điều phân tích các chỉ số tài chính không thể làm:

-

Dự đoán chính xác tương lai

-

Phản ánh giá trị tài sản theo thị trường

-

Đánh giá chất lượng quản lý

-

Xem xét yếu tố định tính (thương hiệu, nhân sự)

Cách bổ sung:

-

Kết hợp với phân tích định tính

-

Sử dụng nhiều phương pháp định giá khác nhau

-

Cập nhật thường xuyên với thông tin mới

-

Tham khảo ý kiến chuyên gia khi cần

Nhà quản lý xem dashboard chỉ số hiệu quả sử dụng tài sản

Câu hỏi thường gặp về phân tích chỉ số tài chính

Tần suất phân tích chỉ số tài chính nên là bao lâu?

Đối với doanh nghiệp nhỏ, nên phân tích hàng quý. Doanh nghiệp lớn có thể phân tích hàng tháng. Các chỉ số quan trọng như thanh khoản nên theo dõi hàng tuần.

Chỉ số nào quan trọng nhất?

Không có chỉ số nào quan trọng tuyệt đối. Tuy nhiên, chỉ số thanh khoản là ưu tiên hàng đầu vì liên quan đến khả năng tồn tại của doanh nghiệp.

Làm thế nào để có được dữ liệu chuẩn ngành?

Bạn có thể tham khảo báo cáo của Hiệp hội doanh nghiệp, các công ty chứng khoán, hoặc mua báo cáo chuyên ngành từ các tổ chức nghiên cứu.

Có nên thuê chuyên gia hay tự phân tích?

Đối với doanh nghiệp nhỏ, có thể tự học và thực hiện. Doanh nghiệp lớn hoặc có giao dịch quan trọng nên thuê chuyên gia để đảm bảo độ chính xác.

Phân tích chỉ số tài chính có áp dụng được cho startup không?

Có, nhưng cần điều chỉnh. Startup nên tập trung vào chỉ số burn rate, runway, và growth metrics hơn là các chỉ số truyền thống.

Làm sao biết kết quả phân tích có đáng tin cậy?

Kiểm tra bằng cách:

-

So sánh với nhiều nguồn dữ liệu

-

Xác minh tính logic của kết quả

-

Tham khảo ý kiến chuyên gia độc lập

-

Theo dõi dự báo với kết quả thực tế

>>> Xem thêm các kiến thức bổ ích tại HVA

Thành công trong các chỉ số phân tích tài chính sẽ giúp bạn đưa ra những quyết định kinh doanh thông minh, giảm thiểu rủi ro và tối đa hóa lợi nhuận.

Hãy bắt đầu hành trình thành thạo phân tích tài chính ngay hôm nay, tương lai tài chính của bạn sẽ bước sang một trang mới rực rỡ hơn! HVA xin chúc bạn luôn thành công!

Tác giả

HVA