Lợi nhuận thuần là gì? cách tính và ứng dụng trong kinh doanh

Việc không nắm rõ lợi nhuận thuần và cách tính toán chính xác có thể khiến bạn bỏ lỡ cơ hội tối ưu chi phí, lập kế hoạch tài chính kém hiệu quả.

Lợi nhuận thuần là gì?

Lợi nhuận thuần (Net Operating Profit) là chỉ số tài chính đo lường hiệu quả hoạt động kinh doanh cốt lõi của doanh nghiệp sau khi đã trừ đi toàn bộ chi phí hoạt động nhưng chưa tính đến thuế thu nhập doanh nghiệp và các khoản thu chi tài chính khác.

Nói một cách đơn giản, lợi nhuận thuần cho biết doanh nghiệp kiếm được bao nhiêu tiền từ hoạt động kinh doanh chính của mình, trước khi xem xét các yếu tố như lãi vay, thuế, hoặc thu nhập từ đầu tư.

Phân biệt lợi nhuận thuần với các loại lợi nhuận khác

Để hiểu rõ hơn về lợi nhuận thuần, cần phân biệt với hai chỉ số phổ biến khác:

Lợi nhuận gộp (Gross Profit):

-

Là chênh lệch giữa doanh thu thuần và giá vốn hàng bán

-

Chỉ phản ánh hiệu quả sản xuất/mua hàng

-

Chưa tính đến chi phí hoạt động như tiền lương, marketing, thuê mặt bằng

Ví dụ: Một cửa hàng bán quần áo có doanh thu 500 triệu, giá vốn 300 triệu → Lợi nhuận gộp = 200 triệu

Lợi nhuận thuần từ hoạt động kinh doanh:

-

Lấy lợi nhuận gộp trừ đi tất cả chi phí hoạt động

-

Phản ánh hiệu quả toàn bộ hoạt động kinh doanh cốt lõi

-

Chưa tính thuế và chi phí tài chính

Tiếp tục ví dụ trên: Lợi nhuận gộp 200 triệu - Chi phí bán hàng 50 triệu - Chi phí quản lý 40 triệu = Lợi nhuận thuần 110 triệu

Lợi nhuận ròng (Net Income):

-

Là lợi nhuận cuối cùng sau khi trừ tất cả chi phí, bao gồm thuế và chi phí tài chính

-

Thể hiện lợi nhuận thực sự về tay chủ doanh nghiệp

Tiếp tục ví dụ: Lợi nhuận thuần 110 triệu - Chi phí lãi vay 10 triệu - Thuế TNDN 20 triệu = Lợi nhuận ròng 80 triệu

Tầm quan trọng của lợi nhuận thuần

Lợi nhuận thuần là chỉ số then chốt giúp:

-

Đánh giá hiệu quả hoạt động kinh doanh cốt lõi: Loại bỏ ảnh hưởng của cấu trúc vốn và chính sách thuế

-

So sánh giữa các doanh nghiệp: Ngay cả khi có cơ cấu tài chính khác nhau

-

Ra quyết định quản trị: Tối ưu hóa chi phí, định giá sản phẩm, mở rộng quy mô

-

Thu hút nhà đầu tư: Chứng minh khả năng sinh lời từ hoạt động kinh doanh

Biểu đồ minh họa lợi nhuận thuần

Lợi nhuận thuần từ hoạt động kinh doanh

Lợi nhuận thuần từ hoạt động kinh doanh tập trung vào kết quả tài chính đến từ các hoạt động cốt lõi, chính yếu của doanh nghiệp - những hoạt động tạo ra giá trị và doanh thu chủ đạo.

Phạm vi hoạt động kinh doanh

Hoạt động kinh doanh (business operations) bao gồm:

-

Sản xuất và bán hàng hóa

-

Cung cấp dịch vụ

-

Hoạt động thương mại, phân phối

-

Các hoạt động tạo ra doanh thu chính của doanh nghiệp

Các khoản được tính và không được tính

Các khoản ĐƯỢC tính vào lợi nhuận thuần từ hoạt động kinh doanh:

-

Doanh thu thuần: Doanh thu từ bán hàng, cung cấp dịch vụ (sau chiết khấu, giảm giá)

-

Chi phí giá vốn: Chi phí nguyên vật liệu, nhân công trực tiếp, sản xuất

-

Chi phí bán hàng: Lương nhân viên bán hàng, vận chuyển, quảng cáo, marketing

-

Chi phí quản lý doanh nghiệp: Lương quản lý, thuê văn phòng, điện nước, văn phòng phẩm

Các khoản KHÔNG được tính:

-

Thu nhập từ hoạt động tài chính (lãi tiền gửi, cổ tức nhận được)

-

Chi phí tài chính (lãi vay, phí ngân hàng)

-

Thu nhập từ đầu tư bất động sản, chứng khoán (nếu không phải hoạt động chính)

-

Thuế thu nhập doanh nghiệp

-

Thu/chi bất thường (bán tài sản cố định, đền bù thiệt hại)

So sánh với lợi nhuận thuần toàn doanh nghiệp

|

Tiêu chí |

Lợi nhuận thuần từ HĐKD |

Lợi nhuận thuần toàn DN |

|

Phạm vi |

Chỉ hoạt động kinh doanh cốt lõi |

Toàn bộ hoạt động của doanh nghiệp |

|

Bao gồm |

Doanh thu và chi phí từ HĐKD chính |

Cộng thêm thu chi tài chính, đầu tư |

|

Mục đích |

Đánh giá hiệu quả HĐKD thuần túy |

Đánh giá tổng thể kết quả hoạt động |

Ví dụ minh họa:

Công ty ABC kinh doanh sản xuất đồ gỗ:

-

Doanh thu bán đồ gỗ: 1 tỷ → Tính vào HĐKD

-

Thu lãi tiền gửi ngân hàng: 50 triệu → KHÔNG tính vào HĐKD

-

Chi phí sản xuất: 600 triệu → Tính vào HĐKD

-

Lãi vay ngân hàng: 30 triệu → KHÔNG tính vào HĐKD

→ Lợi nhuận thuần từ hoạt động kinh doanh chỉ xét 1 tỷ - 600 triệu và các chi phí HĐKD khác.

>>> Xem thêm bài viết: Biên lợi nhuận là gì? chi tiết về chỉ số và cách tính

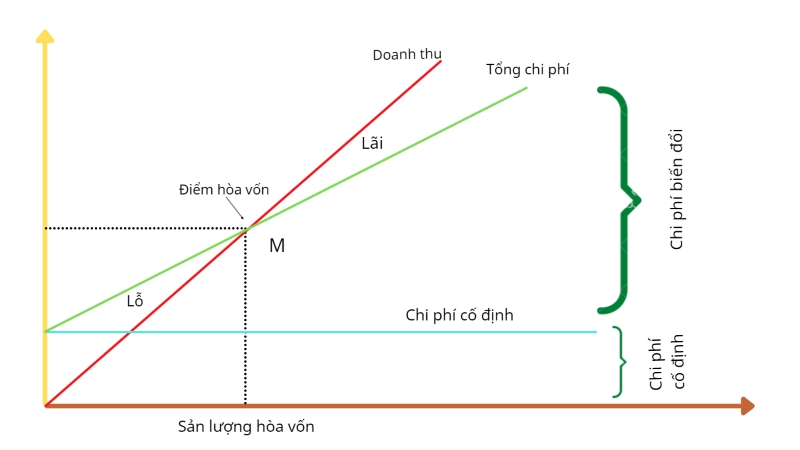

Công thức và cách tính lợi nhuận thuần

Công thức tính lợi nhuận thuần

Công thức cơ bản:

Lợi nhuận thuần = Doanh thu thuần - Giá vốn hàng bán - Chi phí bán hàng - Chi phí quản lý doanh nghiệp

Hoặc:

Lợi nhuận thuần = Lợi nhuận gộp - Chi phí bán hàng - Chi phí quản lý doanh nghiệp

Phân tích các thành phần

|

Thành phần |

Mô tả |

Ví dụ |

|

Doanh thu thuần |

Tổng doanh thu từ bán hàng/dịch vụ sau chiết khấu |

1.000.000.000 đ |

|

Giá vốn hàng bán |

Chi phí trực tiếp để sản xuất/mua hàng bán |

600.000.000 đ |

|

Chi phí bán hàng |

Chi phí marketing, lương sales, vận chuyển |

150.000.000 đ |

|

Chi phí quản lý DN |

Lương quản lý, văn phòng, tiện ích |

100.000.000 đ |

Các bước tính lợi nhuận thuần chi tiết

Bước 1: Xác định doanh thu thuần

-

Lấy tổng doanh thu bán hàng/dịch vụ

-

Trừ đi các khoản giảm trừ (chiết khấu, giảm giá, hàng bán bị trả lại)

Bước 2: Tính lợi nhuận gộp

-

Lợi nhuận gộp = Doanh thu thuần - Giá vốn hàng bán

Bước 3: Liệt kê chi phí bán hàng

-

Lương và phụ cấp nhân viên kinh doanh

-

Chi phí quảng cáo, marketing

-

Chi phí vận chuyển, giao hàng

-

Chi phí bảo hành, dịch vụ khách hàng

Bước 4: Liệt kê chi phí quản lý doanh nghiệp

-

Lương ban giám đốc và nhân viên hành chính

-

Chi phí thuê văn phòng, khấu hao

-

Chi phí điện, nước, internet

-

Chi phí văn phòng phẩm, công cụ dụng cụ

Bước 5: Áp dụng công thức

-

Lợi nhuận thuần = Lợi nhuận gộp - Chi phí bán hàng - Chi phí quản lý DN

Lợi nhuận thuần và lợi nhuận gộp

Ví dụ thực tế về cách tính lợi nhuận thuần

Ví dụ 1: Doanh nghiệp sản xuất

Công ty sản xuất đồ nội thất ALPHA - Năm 2024

Tình huống: Công ty ALPHA chuyên sản xuất và bán bàn ghế văn phòng với các dữ liệu tài chính như sau:

Dữ liệu đầu vào:

-

Doanh thu từ bán sản phẩm: 5.000.000.000 đ

-

Chiết khấu thương mại: 200.000.000 đ

-

Chi phí nguyên vật liệu: 2.000.000.000 đ

-

Chi phí nhân công trực tiếp: 800.000.000 đ

-

Chi phí sản xuất chung: 400.000.000 đ

-

Chi phí bán hàng (marketing, ship): 500.000.000 đ

-

Chi phí quản lý (lương admin, văn phòng): 350.000.000 đ

Các bước tính:

-

Bước 1: Doanh thu thuần = 5.000.000.000 - 200.000.000 = 4.800.000.000 đ

-

Bước 2: Giá vốn hàng bán = 2.000.000.000 + 800.000.000 + 400.000.000 = 3.200.000.000 đ

-

Bước 3: Lợi nhuận gộp = 4.800.000.000 - 3.200.000.000 = 1.600.000.000 đ

-

Bước 4: Lợi nhuận thuần từ hoạt động kinh doanh = 1.600.000.000 - 500.000.000 - 350.000.000 = 750.000.000 đ

Phân tích: Với tỷ suất lợi nhuận thuần đạt 15,6% (750 triệu/4,8 tỷ), công ty ALPHA đang hoạt động hiệu quả. Đây là chỉ số tốt cho doanh nghiệp sản xuất, cho thấy khả năng kiểm soát chi phí tốt.

Ví dụ 2: Doanh nghiệp dịch vụ

Công ty tư vấn marketing BETA - Năm 2024

Tình huống: BETA cung cấp dịch vụ tư vấn và chạy quảng cáo cho doanh nghiệp.

Dữ liệu đầu vào:

-

Doanh thu từ dịch vụ tư vấn: 3.000.000.000 đ

-

Chi phí nhân viên tư vấn (lương, hoa hồng): 1.200.000.000 đ

-

Chi phí công cụ phần mềm: 300.000.000 đ

-

Chi phí marketing để tìm khách hàng: 400.000.000 đ

-

Chi phí quản lý và văn phòng: 250.000.000 đ

Lưu ý: Doanh nghiệp dịch vụ thường không có "giá vốn hàng bán" theo nghĩa truyền thống, nhưng chi phí nhân viên trực tiếp cung cấp dịch vụ được coi là chi phí chính.

Các bước tính:

-

Bước 1: Doanh thu thuần = 3.000.000.000 đ (không có chiết khấu)

-

Bước 2: Chi phí dịch vụ trực tiếp (tương đương giá vốn) = 1.200.000.000 + 300.000.000 = 1.500.000.000 đ

-

Bước 3: Lợi nhuận gộp = 3.000.000.000 - 1.500.000.000 = 1.500.000.000 đ

-

Bước 4: Lợi nhuận thuần = 1.500.000.000 - 400.000.000 - 250.000.000 = 850.000.000 đ

Phân tích: Tỷ suất lợi nhuận thuần từ hoạt động kinh doanh đạt 28,3% (850 triệu/3 tỷ) - rất cao so với doanh nghiệp sản xuất. Điều này phản ánh đặc thù của ngành dịch vụ: ít tài sản cố định, chi phí chủ yếu là nhân sự, nên tỷ suất lợi nhuận thường cao hơn.

So sánh hai mô hình

|

Tiêu chí |

DN Sản xuất |

DN Dịch vụ |

|

Tỷ suất lợi nhuận thuần |

15,6% |

28,3% |

|

Đặc điểm chi phí |

Giá vốn cao (nguyên liệu) |

Chi phí nhân sự chiếm tỷ trọng lớn |

|

Tính ổn định |

Ổn định hơn |

Phụ thuộc vào đội ngũ và khách hàng |

|

Khả năng mở rộng |

Cần đầu tư tài sản, máy móc |

Dễ mở rộng qua tuyển dụng |

Vai trò và ý nghĩa của lợi nhuận thuần trong doanh nghiệp

Phản ánh hiệu quả hoạt động kinh doanh

Lợi nhuận thuần là thước đo trực tiếp nhất về khả năng sinh lời từ hoạt động cốt lõi của doanh nghiệp:

-

Đánh giá năng lực quản trị: Cho biết ban lãnh đạo đã tối ưu hóa doanh thu và chi phí đến mức nào

-

So sánh theo thời gian: Theo dõi xu hướng tăng/giảm qua các quý, năm để điều chỉnh chiến lược

-

Benchmark với đối thủ: So sánh tỷ suất lợi nhuận thuần từ hoạt động kinh doanh với doanh nghiệp cùng ngành

Ứng dụng trong ra quyết định quản lý

Lợi nhuận thuần hỗ trợ các quyết định chiến lược quan trọng:

Định giá sản phẩm/dịch vụ:

-

Phân tích tác động của thay đổi giá đến lợi nhuận

-

Xác định mức giá tối ưu cân bằng doanh thu và chi phí

Tối ưu hóa chi phí:

-

Nhận diện các khoản chi phí không hiệu quả

-

Ưu tiên cắt giảm chi phí ở những mảng ảnh hưởng ít đến doanh thu

Mở rộng hoặc thu hẹp quy mô:

-

Lợi nhuận thuần tăng → Có thể đầu tư mở rộng

-

Lợi nhuận thuần giảm → Cần tái cấu trúc hoặc thu hẹp

Đánh giá hiệu quả bộ phận:

-

So sánh công thức tính lợi nhuận thuần cho từng chi nhánh, sản phẩm

-

Ra quyết định ngừng hoặc phát triển dòng sản phẩm

Vai trò trong báo cáo tài chính và giao tiếp với stakeholder

Đối với nhà đầu tư:

-

Lợi nhuận thuần cao và ổn định → Doanh nghiệp có nền tảng kinh doanh vững

-

Là cơ sở tính toán các chỉ số định giá như P/E ratio

Đối với ngân hàng và tổ chức tín dụng:

-

Đánh giá khả năng trả nợ của doanh nghiệp

-

Quyết định cho vay hoặc mở rộng hạn mức tín dụng

Đối với cơ quan thuế:

-

Lợi nhuận thuần là cơ sở tính thuế thu nhập doanh nghiệp (sau điều chỉnh)

-

Giúp cơ quan thuế đánh giá tính hợp lý của báo cáo tài chính

Đối với đối tác kinh doanh:

-

Nhà cung cấp đánh giá năng lực tài chính trước khi cho nợ

-

Khách hàng lớn xem xét tính bền vững của đối tác

Tác động đến kế hoạch tài chính dài hạn

-

Dự báo dòng tiền: Lợi nhuận thuần là nền tảng ước tính dòng tiền hoạt động

-

Kế hoạch đầu tư: Xác định nguồn vốn nội sinh cho dự án mở rộng

-

Chính sách cổ tức: Quyết định mức chia cổ tức hợp lý cho cổ đông

-

Quản trị rủi ro: Lợi nhuận thuần giảm cảnh báo sớm về vấn đề hoạt động

Ngoài ra, bạn có thể tham khảo các bài viết chuyên sâu được HVA tổng hợp, giúp bạn trang bị những thông tin cần thiết nhất.

Báo cáo kết quả kinh doanh

Câu hỏi thường gặp về lợi nhuận thuần

Có nên công khai lợi nhuận thuần ra bên ngoài không?

Tùy thuộc vào loại hình và mục tiêu doanh nghiệp:

Nên công khai khi:

-

Doanh nghiệp niêm yết trên sàn chứng khoán (BẮT BUỘC theo luật)

-

Muốn thu hút nhà đầu tư hoặc đối tác chiến lược

-

Lợi nhuận thuần cao, muốn tăng uy tín thương hiệu

-

Cần vay vốn ngân hàng với điều kiện tốt

Không nên/thận trọng khi:

-

Doanh nghiệp tư nhân, không có nhu cầu huy động vốn

-

Ngành có cạnh tranh khốc liệt, không muốn lộ thông tin cho đối thủ

-

Lợi nhuận thuần đột biến cao có thể gây áp lực từ nhân viên (đòi tăng lương) hoặc nhà cung cấp (tăng giá)

-

Lo ngại rủi ro an ninh (bị nhòm ngó, tống tiền)

Giải pháp cân bằng:

-

Công bố thông tin tổng quát thay vì chi tiết cụ thể

-

Chỉ chia sẻ với các bên liên quan trực tiếp

-

Ký thỏa thuận bảo mật (NDA) khi cần thiết

Phần mềm nào hỗ trợ tính lợi nhuận thuần hiệu quả?

Phần mềm kế toán phổ biến tại Việt Nam:

MISA SME.NET:

-

Tự động tính toán các chỉ số lợi nhuận

-

Báo cáo kết quả kinh doanh chi tiết

-

Phù hợp doanh nghiệp vừa và nhỏ

FAST Accounting:

-

Tích hợp đầy đủ chức năng kế toán

-

Xuất báo cáo theo chuẩn Việt Nam

-

Hỗ trợ nhiều chi nhánh

Soffice:

-

Giao diện thân thiện, dễ sử dụng

-

Tự động phân loại thu chi

-

Giá thành phải chăng cho SME

Excel/Google Sheets:

-

Miễn phí, linh hoạt

-

Phù hợp doanh nghiệp nhỏ hoặc freelancer

-

Cần kiến thức kế toán cơ bản để thiết lập

Lời khuyên: Chọn phần mềm phù hợp với quy mô và ngân sách. Doanh nghiệp nhỏ có thể bắt đầu với Excel, sau đó chuyển sang phần mềm chuyên nghiệp khi mở rộng.

Lợi nhuận thuần từ hoạt động kinh doanh không chỉ là con số trên giấy mà còn phản ánh năng lực quản trị, sức cạnh tranh và triển vọng phát triển của doanh nghiệp. Hãy thường xuyên theo dõi, phân tích và tìm cách cải thiện chỉ số này để đảm bảo doanh nghiệp của bạn luôn đi đúng hướng và phát triển bền vững.

Nếu bạn đang tìm kiếm một giải pháp đầu tư toàn diện, đa dạng các lớp tài sản để tối ưu hóa lợi nhuận mà chưa tìm được nền tảng phù hợp, bạn có thể liên hệ với HVA qua Hotline 1900 255 819. Với kinh nghiệm trong lĩnh vực tư vấn tài chính và đầu tư công nghệ, đội ngũ chuyên viên của chúng tôi sẽ tư vấn tận tình, giúp bạn xây dựng danh mục đầu tư thông minh và hiệu quả.

Tác giả

HVA