Công cụ và công thức tính lãi kép tích lũy

Tiền tiết kiệm mãi không tăng, bạn loay hoay không biết làm sao để tối ưu hóa lợi nhuận? Đừng để lạm phát bào mòn giá trị đồng tiền của bạn! Bài viết này sẽ cung cấp cho bạn những công cụ tính lãi kép tích lũy và công thức tính lãi kép tích lũy chi tiết nhất.

Giới thiệu

Bạn đã bao giờ nghe nói về "kỳ quan thứ 8 của thế giới" chưa? Đó chính là lãi kép tích lũy. Hiểu một cách đơn giản, lãi kép tích lũy là hình thức lãi mà số tiền lãi bạn kiếm được trong một kỳ hạn sẽ được gộp vào vốn ban đầu để tiếp tục sinh lãi trong các kỳ hạn tiếp theo. Điều này tạo ra một hiệu ứng "lãi mẹ đẻ lãi con", giúp số tiền của bạn tăng trưởng nhanh hơn nhiều so với bạn nghĩ.

Điểm khác biệt lớn nhất giữa lãi kép tích lũy và lãi đơn là lãi đơn chỉ tính trên số vốn gốc ban đầu, còn lãi kép tích lũy tính trên cả vốn gốc và phần lãi đã được cộng dồn. Chính vì vậy, hiểu rõ về lãi kép tích lũy là vô cùng quan trọng đối với bất kỳ ai muốn gia tăng tài sản cá nhân. Nó không chỉ giúp bạn thấy rõ tiềm năng sinh lời của các khoản tiết kiệm hay đầu tư mà còn khuyến khích bạn bắt đầu sớm và duy trì kỷ luật tài chính.

Mục tiêu của bài viết này là cung cấp cho bạn cả công thức tính lãi kép tích lũy lẫn các công cụ tính lãi kép tích lũy trực tuyến, giúp bạn dễ dàng tính toán và lập kế hoạch tài chính một cách chính xác nhất.

Tay cầm máy tính bên công thức lãi kép tích lũy

Công thức tính lãi kép tích lũy cơ bản

Để nắm vững cách lãi kép tích lũy hoạt động, việc hiểu các công thức cơ bản là điều cần thiết.

Công thức tổng quát của lãi kép tích lũy

Công thức tổng quát để tính lãi kép tích lũy là một nền tảng quan trọng:

A=P×(1+nr)nt

Trong đó:

-

A: Số tiền cuối cùng bạn nhận được sau thời gian tích lũy (bao gồm cả gốc và lãi).

-

P: Số tiền gốc ban đầu (hay số tiền vốn ban đầu).

-

r: Lãi suất danh nghĩa hàng năm (được biểu thị dưới dạng số thập phân, ví dụ 8% là 0.08).

-

n: Số lần gộp lãi trong một năm (tần suất ghép lãi).

-

t: Thời gian đầu tư hoặc gửi tiền tính bằng số năm.

Sự khác biệt của n (số lần gộp lãi trong một năm) có ảnh hưởng đáng kể đến kết quả cuối cùng. Ví dụ, nếu lãi suất là 6% mỗi năm:

-

Nếu gộp lãi hàng năm (n=1), sau 1 năm, 100triệu×(1+0.06/1)1×1=106triệu VND.

-

Nếu gộp lãi hàng quý (n=4), sau 1 năm, 100triệu×(1+0.06/4)4×1≈106.136triệu VND.

-

Nếu gộp lãi hàng tháng (n=12), sau 1 năm, 100triệu×(1+0.06/12)12×1≈106.168triệu VND.

Bạn có thể thấy, tần suất gộp lãi càng nhiều thì số tiền lãi bạn nhận được càng cao, dù chỉ là một chút.

Công thức tính lãi kép tích lũy theo tháng

Trong thực tế, việc gộp lãi theo tháng (tức là n=12) là rất phổ biến đối với các khoản tiết kiệm ngân hàng. Để tính lãi kép tích lũy theo tháng, chúng ta sẽ điều chỉnh công thức tổng quát:

A=P×(1+12r)12t

Ở đây, chúng ta cố định n=12 vì lãi suất được tính và cộng dồn vào gốc hàng tháng. Việc hiểu rõ công thức này giúp bạn dự đoán chính xác hơn số tiền mình sẽ nhận được khi gửi tiết kiệm với kỳ hạn và lãi suất nhất định.

So sánh kết quả khi gộp lãi hàng năm và hàng tháng với cùng một số tiền gốc và lãi suất sẽ cho thấy sự khác biệt. Ví dụ, với 100 triệu VND, lãi suất 8% trong 5 năm:

-

Gộp lãi hàng năm: 100 triệu×(1+0.08/1)1×5≈146.93 triệu VND

-

Gộp lãi hàng tháng: 100 triệu×(1+0.08/12)12×5≈148.98 triệu VND

Mặc dù sự khác biệt có vẻ nhỏ trong ví dụ này, nhưng với số tiền lớn hơn và thời gian dài hơn, sự chênh lệch có thể rất đáng kể.

Ví dụ minh họa cụ thể

Hãy cùng xem một ví dụ cụ thể để hiểu rõ hơn cách áp dụng công thức tính lãi kép tích lũy theo tháng:

Ví dụ: Bạn gửi tiết kiệm 100 triệu VND vào ngân hàng với lãi suất 8% mỗi năm, gộp lãi hàng tháng, trong vòng 5 năm. Hỏi sau 5 năm bạn sẽ nhận được tổng cộng bao nhiêu tiền?

Bước 1: Xác định các giá trị

-

Số tiền gốc (P): 100.000.000 VND

-

Lãi suất hàng năm (r): 8% = 0.08

-

Số lần gộp lãi mỗi năm (n): 12 (vì gộp lãi hàng tháng)

-

Thời gian (t): 5 năm

Bước 2: Áp dụng công thức tính lãi kép tích lũy theo tháng

A=P×(1+12r)12t A=100.000.000×(1+120.08)12×5 A=100.000.000×(1+0.00666666)60 A=100.000.000×(1.00666666)60 A≈100.000.000×1.4898457 A≈148.984.570 VND

Bước 3: Kết quả Sau 5 năm, bạn sẽ nhận được tổng cộng khoảng 148.984.570 VND. Số tiền lãi bạn kiếm được là 148.984.570−100.000.000=48.984.570 VND.

Công cụ tính lãi kép tích lũy trực tuyến hiệu quả

Mặc dù việc hiểu công thức tính lãi kép tích lũy là quan trọng, nhưng để tiết kiệm thời gian và đảm bảo độ chính xác, các công cụ tính lãi kép tích lũy trực tuyến là lựa chọn tối ưu.

Giới thiệu các công cụ phổ biến hiện nay

Tại Việt Nam, có nhiều nền tảng cung cấp công cụ tính lãi suất tiết kiệm tích lũy hoặc công cụ tính lãi kép tích lũy dễ sử dụng:

-

TopCV: Nổi tiếng với các công cụ hỗ trợ tài chính cá nhân, TopCV cung cấp một máy tính lãi suất tiết kiệm đơn giản và hiệu quả.

-

Ưu điểm: Giao diện thân thiện, dễ nhập liệu.

-

Nhược điểm: Có thể không có quá nhiều tùy chỉnh nâng cao.

-

Vietnamsalary: Thường được biết đến với công cụ tính lương, nhưng cũng có các tiện ích tài chính khác, bao gồm cả tính lãi suất.

-

Ưu điểm: Đáng tin cậy về mặt dữ liệu, giao diện chuyên nghiệp.

-

Nhược điểm: Có thể hơi tập trung vào khía cạnh nghề nghiệp hơn là tiết kiệm cá nhân.

-

MoMo: Ứng dụng ví điện tử này tích hợp nhiều tính năng tài chính, bao gồm cả các công cụ ước tính lãi suất cho các sản phẩm tiết kiệm liên kết.

-

Ưu điểm: Tiện lợi, có sẵn trên điện thoại, tích hợp nhiều dịch vụ tài chính.

-

Nhược điểm: Phụ thuộc vào các sản phẩm liên kết của MoMo.

-

Timo: Ngân hàng số này cung cấp các công cụ trực quan để quản lý và tính toán tiền gửi tiết kiệm, phản ánh rõ ràng mức độ tích lũy của bạn.

-

Ưu điểm: Giao diện hiện đại, dễ dàng theo dõi mục tiêu tài chính.

-

Nhược điểm: Yêu cầu đăng ký tài khoản ngân hàng Timo để tận dụng tối đa.

>>> Nếu bạn quan tâm, hãy tìm hiểu tích lũy của chúng tôi

Việc lựa chọn công cụ tính lãi kép tích lũy phù hợp phụ thuộc vào nhu cầu và sự quen thuộc của bạn với từng nền tảng.

Hướng dẫn sử dụng công cụ tính lãi kép tích lũy

Hầu hết các công cụ tính lãi kép tích lũy đều có cách sử dụng tương tự nhau, với các bước cơ bản sau:

-

Bước 1: Nhập số tiền gốc ban đầu (Principal). Đây là số tiền bạn dự định bắt đầu gửi tiết kiệm hoặc đầu tư.

-

Bước 2: Nhập lãi suất hàng năm (Annual Interest Rate). Hãy chắc chắn bạn nhập lãi suất dưới dạng phần trăm (ví dụ: 8) hoặc số thập phân (ví dụ: 0.08) tùy theo yêu cầu của công cụ.

-

Bước 3: Nhập thời gian đầu tư (Investment Period). Thông thường, thời gian này được tính bằng số năm.

-

Bước 4: Chọn tần suất gộp lãi (Compounding Frequency). Đây là yếu tố quan trọng nhất đối với lãi kép tích lũy. Các lựa chọn phổ biến bao gồm hàng ngày, hàng tháng, hàng quý, hàng nửa năm, hoặc hàng năm. Đối với lãi kép tích lũy theo tháng, bạn chọn "Monthly" hoặc "Hàng tháng".

-

Bước 5: Xem kết quả. Sau khi nhập đầy đủ thông tin, công cụ sẽ tự động tính toán và hiển thị:

-

Tổng số tiền cuối cùng (bao gồm cả gốc và lãi).

-

Số tiền lãi đã kiếm được.

-

Một số công cụ còn hiển thị biểu đồ tăng trưởng hoặc bảng chi tiết theo từng kỳ.

Ưu điểm của công cụ trực tuyến so với tính tay

Sử dụng công cụ tính lãi kép tích lũy trực tuyến mang lại nhiều lợi ích vượt trội so với việc tự tính toán bằng tay:

-

Tốc độ và độ chính xác vượt trội: Chỉ trong tích tắc, các công cụ này có thể đưa ra kết quả chính xác tuyệt đối, loại bỏ lỗi do con người gây ra khi tính toán phức tạp.

-

Tính năng trực quan hóa: Nhiều công cụ tính lãi suất tiết kiệm tích lũy cung cấp biểu đồ, đồ thị tăng trưởng, giúp bạn hình dung rõ ràng hơn về quá trình sinh lời của khoản tiền theo thời gian. Điều này đặc biệt hữu ích để thấy được sức mạnh của lãi kép tích lũy trong dài hạn.

-

Khả năng truy cập mọi lúc mọi nơi: Bạn có thể sử dụng các công cụ này trên máy tính, điện thoại thông minh hoặc máy tính bảng bất cứ khi nào bạn cần, chỉ với kết nối internet.

-

Dễ dàng so sánh các kịch bản: Bạn có thể nhanh chóng thay đổi các thông số như lãi suất, số tiền gửi, hoặc thời gian để xem sự khác biệt, từ đó đưa ra quyết định tài chính tốt hơn.

Các yếu tố ảnh hưởng đến kết quả tính lãi kép tích lũy

Hiểu rõ các yếu tố ảnh hưởng đến kết quả của lãi kép tích lũy sẽ giúp bạn tối ưu hóa lợi nhuận từ các khoản đầu tư và tiết kiệm của mình.

-

Tần suất gộp lãi (n): Đây là một trong những yếu tố quan trọng nhất. Như đã đề cập, tần suất gộp lãi càng nhiều (ví dụ: hàng ngày > hàng tháng > hàng quý > hàng năm), số tiền lãi tích lũy được sẽ càng lớn. Mặc dù sự khác biệt có thể nhỏ trong ngắn hạn, nhưng nó sẽ đáng kể trong dài hạn.

-

Lãi suất (r): Lãi suất là yếu tố trực tiếp nhất ảnh định số tiền lãi bạn nhận được. Lãi suất cao hơn sẽ dẫn đến số tiền lãi kép tích lũy lớn hơn. Tuy nhiên, lãi suất cao thường đi kèm với rủi ro cao hơn hoặc yêu cầu thời gian gửi dài hơn.

-

Thời gian đầu tư (t): Sức mạnh của lãi kép tích lũy phát huy tối đa theo thời gian. Bạn gửi tiền càng lâu, số tiền lãi bạn nhận được sẽ càng lớn một cách lũy thừa. Đây là lý do tại sao việc bắt đầu tiết kiệm và đầu tư sớm là cực kỳ quan trọng.

-

Số tiền gốc ban đầu (P): Đơn giản là, số tiền bạn bắt đầu càng lớn, số tiền lãi bạn có thể kiếm được từ lãi kép tích lũy cũng sẽ lớn tương ứng.

Ngoài ra, một số yếu tố bên ngoài cũng có thể ảnh hưởng gián tiếp đến lợi nhu nhuận thực tế bạn nhận được:

-

Lạm phát: Lạm phát làm giảm sức mua của đồng tiền theo thời gian. Lãi suất thực tế bạn nhận được là lãi suất danh nghĩa trừ đi tỷ lệ lạm phát.

-

Thuế: Lợi nhuận từ lãi suất có thể phải chịu thuế thu nhập cá nhân theo quy định của nhà nước.

-

Phí: Một số sản phẩm đầu tư hoặc tài khoản tiết kiệm có thể có các loại phí quản lý, phí rút tiền sớm, v.v., làm giảm lợi nhuận cuối cùng.

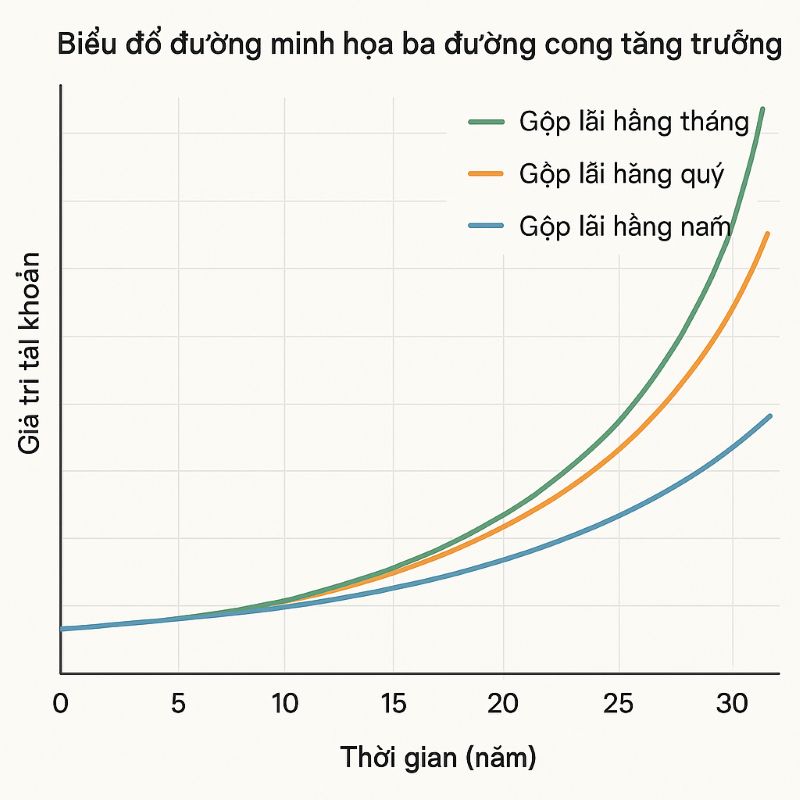

Biểu đồ so sánh tăng trưởng vốn với lãi kép theo tần suất khác nhau

Cách tối ưu hóa lợi ích từ lãi kép tích lũy

Để khai thác tối đa sức mạnh của lãi kép tích lũy, bạn cần áp dụng một số chiến lược thông minh.

Bắt đầu tiết kiệm càng sớm càng tốt

Đây là lời khuyên quan trọng nhất khi nói đến lãi kép tích lũy. Hiệu ứng lũy thừa của lãi kép có nghĩa là thời gian là yếu tố then chốt. Càng bắt đầu sớm, bạn càng có nhiều thời gian để số tiền của mình tăng trưởng theo cấp số nhân.

Ví dụ:

-

Người A bắt đầu gửi 1 triệu VND mỗi tháng từ năm 25 tuổi với lãi suất 8% và dừng gửi vào năm 35 tuổi (tổng cộng 10 năm gửi).

-

Người B bắt đầu gửi 1 triệu VND mỗi tháng từ năm 35 tuổi với lãi suất 8% và tiếp tục gửi cho đến năm 65 tuổi (tổng cộng 30 năm gửi).

Đáng ngạc nhiên là, đến năm 65 tuổi, người A (dù chỉ gửi trong 10 năm đầu) có thể có số tiền lớn hơn người B vì số tiền của người A đã có thêm 20 năm để sinh lãi kép tích lũy mà không cần gửi thêm. Điều này minh họa rõ ràng câu nói "thời gian trên thị trường quan trọng hơn thời điểm thị trường".

Tăng dần số tiền gửi định kỳ

Nếu bạn có khả năng, việc tăng số tiền gửi định kỳ (ví dụ: hàng tháng) sẽ có tác động đáng kể đến tổng số tiền tích lũy. Ngay cả những khoản tăng nhỏ cũng có thể tạo ra sự khác biệt lớn trong dài hạn.

-

Lợi ích:

-

Gia tăng nhanh chóng số tiền gốc để sinh lãi.

-

Tạo thói quen tiết kiệm kỷ luật.

-

Đạt được mục tiêu tài chính sớm hơn.

Hãy xem xét việc tăng 500.000 VND mỗi tháng vào khoản tiết kiệm hiện tại. Sau nhiều năm, con số này có thể biến thành hàng chục, thậm chí hàng trăm triệu đồng tiền lãi bổ sung nhờ lãi kép tích lũy.

Chọn kỳ hạn và tần suất cộng dồn lãi phù hợp

Lựa chọn kỳ hạn gửi tiền và tần suất cộng dồn lãi suất ảnh hưởng trực tiếp đến hiệu quả của lãi kép tích lũy:

-

Tần suất cộng dồn lãi: Luôn ưu tiên các sản phẩm có tần suất gộp lãi cao nhất (ví dụ: hàng tháng hoặc hàng ngày) nếu có thể, vì điều này sẽ tối đa hóa hiệu ứng "lãi mẹ đẻ lãi con".

-

Kỳ hạn:

-

Kỳ hạn dài: Thường có lãi suất cao hơn và phát huy tối đa sức mạnh của lãi kép tích lũy. Tuy nhiên, bạn cần cân nhắc nhu cầu sử dụng tiền trong tương lai.

-

Kỳ hạn ngắn: Phù hợp nếu bạn cần linh hoạt hơn trong việc tiếp cận tiền, nhưng lãi suất có thể thấp hơn.

Cân bằng giữa lãi suất cao, tính linh hoạt và khả năng cam kết thời gian là chìa khóa.

Tránh rút tiền trước hạn để không mất lãi kép

Một trong những sai lầm phổ biến nhất làm mất đi lợi ích của lãi kép tích lũy là rút tiền trước hạn. Khi bạn rút tiền khỏi tài khoản tiết kiệm có kỳ hạn trước thời điểm đáo hạn:

-

Mất lãi: Ngân hàng thường chỉ trả lãi suất không kỳ hạn (rất thấp) cho toàn bộ số tiền bạn đã gửi, thay vì lãi suất có kỳ hạn đã cam kết.

-

Phá vỡ chu kỳ lãi kép: Việc rút tiền làm giảm số tiền gốc, từ đó giảm khả năng sinh lãi kép trong các kỳ hạn tiếp theo.

Hãy luôn xem xét kỹ các điều khoản và điều kiện trước khi gửi tiền và cố gắng duy trì khoản tiết kiệm cho đến khi đáo hạn để tận hưởng trọn vẹn lợi ích của lãi kép tích lũy.

Người dùng điện thoại tính lãi kép trực tuyến

Câu hỏi thường gặp

Dưới đây là một số câu hỏi thường gặp giúp bạn hiểu rõ hơn về lãi kép tích lũy và cách sử dụng các công cụ tính lãi suất tiết kiệm tích lũy.

-

Lãi kép khác gì lãi đơn?

-

Lãi đơn: Chỉ tính lãi trên số tiền gốc ban đầu. Lãi suất không thay đổi theo thời gian.

-

Lãi kép tích lũy: Tính lãi trên cả số tiền gốc và số tiền lãi đã tích lũy từ các kỳ trước. Điều này khiến số tiền của bạn tăng trưởng nhanh hơn theo cấp số nhân.

-

Các công cụ tính lãi có áp dụng cho các loại tiền tệ khác nhau không?

-

Có. Hầu hết các công cụ tính lãi kép tích lũy chỉ yêu cầu bạn nhập số tiền và lãi suất. Đơn vị tiền tệ sẽ là đơn vị mà bạn sử dụng để nhập vào và kết quả cũng sẽ trả về theo đơn vị đó.

-

Độ chính xác và đáng tin cậy của các công cụ tính lãi trực tuyến là bao nhiêu?

-

Các công cụ tính lãi kép tích lũy từ các nguồn uy tín (như ngân hàng, trang tài chính lớn, các ứng dụng ví điện tử phổ biến) thường rất chính xác vì chúng sử dụng các công thức toán học chuẩn. Tuy nhiên, bạn nên kiểm tra kỹ các thông số nhập vào và so sánh với một vài công cụ khác nếu bạn không chắc chắn.

-

Lãi kép có áp dụng cho các khoản đầu tư khác ngoài tiết kiệm không?

-

Hoàn toàn có. Nguyên lý lãi kép tích lũy là nền tảng cho nhiều hình thức đầu tư khác như cổ phiếu (thông qua tái đầu tư cổ tức), trái phiếu (qua tái đầu tư lãi suất), quỹ tương hỗ, và thậm chí là đầu tư bất động sản (thông qua việc tái đầu tư lợi nhuận từ cho thuê hoặc tăng giá trị tài sản). Bất kỳ khoản đầu tư nào mà lợi nhuận có thể được tái đầu tư đều có thể hưởng lợi từ lãi kép tích lũy.

Việc hiểu và vận dụng sức mạnh của lãi kép tích lũy là một trong những kiến thức tài chính cá nhân quan trọng nhất mà bạn có thể trang bị cho mình. Nó không chỉ là một khái niệm toán học đơn thuần mà còn là một chiến lược hiệu quả để gia tăng tài sản bền vững theo thời gian.

Hãy nhớ rằng, sự kết hợp giữa kiến thức về công thức tính lãi kép tích lũy và việc sử dụng các công cụ tính lãi kép tích lũy hiệu quả sẽ là chìa khóa giúp bạn đưa ra những quyết định tài chính sáng suốt. Đừng ngần ngại bắt đầu tiết kiệm ngay hôm nay và tận dụng tối đa những công cụ sẵn có. Thời gian là tài sản quý giá nhất của bạn khi nói đến lãi kép tích lũy.

Bạn đã sẵn sàng để thấy tiền của mình sinh sôi nảy nở chưa? Hãy bắt đầu sử dụng các công cụ tính lãi kép tích lũy miễn phí của HVA ngay bây giờ để lập kế hoạch cho tương lai tài chính của bạn!

Tác giả

HVA