Cách lập kế hoạch tiết kiệm và chi tiêu hiệu quả cho cá nhân

Bạn có đang lo lắng về tình hình tài chính cá nhân của mình, cảm thấy tiền bạc cứ "bốc hơi" mà không rõ đi đâu? Nhưng đừng lo lắng, bài viết này sẽ cung cấp cho bạn một giải pháp hiệu quả: lập kế hoạch tiết kiệm và kế hoạch chi tiêu tiết kiệm. Hãy cùng khám phá ngay để kiểm soát tài chính và biến ước mơ thành hiện thực nhé!

Giới thiệu

Để bắt đầu hành trình quản lý tài chính hiệu quả, chúng ta cần hiểu rõ hai khái niệm cốt lõi: kế hoạch tiết kiệm và kế hoạch chi tiêu tiết kiệm.

Kế hoạch tiết kiệm là gì?

Một kế hoạch tiết kiệm là một chiến lược có tổ chức để bạn phân bổ một phần thu nhập của mình vào các mục tiêu tài chính cụ thể. Đây không chỉ là việc giữ lại một ít tiền mặt, mà là một quá trình chủ động xác định số tiền cần tiết kiệm, thời gian và mục đích của việc tiết kiệm đó. Ví dụ, bạn có thể lập kế hoạch tiết kiệm để mua nhà, mua xe, nghỉ hưu, hay đơn giản là tạo một quỹ khẩn cấp.

Kế hoạch chi tiêu tiết kiệm là gì?

Ngược lại, một kế hoạch chi tiêu tiết kiệm (hay còn gọi là ngân sách) là một bản đồ chi tiết về cách bạn sẽ quản lý tiền của mình trong một khoảng thời gian nhất định. Mục tiêu của kế hoạch chi tiêu tiết kiệm là đảm bảo rằng các khoản chi của bạn không vượt quá thu nhập, đồng thời giúp bạn xác định những lĩnh vực có thể cắt giảm để dành tiền cho việc tiết kiệm.

Mối quan hệ hỗ trợ giữa hai kế hoạch này

Kế hoạch tiết kiệm và kế hoạch chi tiêu tiết kiệm có mối quan hệ cộng sinh, bổ trợ lẫn nhau. Một kế hoạch chi tiêu tiết kiệm hiệu quả sẽ tạo ra nguồn tiền dư dả để bạn thực hiện kế hoạch tiết kiệm của mình. Ngược lại, việc có mục tiêu tiết kiệm rõ ràng (trong kế hoạch tiết kiệm) sẽ giúp bạn có động lực mạnh mẽ hơn để tuân thủ kế hoạch chi tiêu tiết kiệm của mình. Chúng là hai mặt của cùng một đồng xu, cùng hướng tới mục tiêu tài chính bền vững.

Lợi ích khi áp dụng kế hoạch tài chính cá nhân

Việc áp dụng cả kế hoạch tiết kiệm và kế hoạch chi tiêu tiết kiệm mang lại vô số lợi ích:

-

Kiểm soát tài chính tốt hơn: Bạn sẽ luôn biết tiền của mình đang đi đâu, đến từ đâu, giúp bạn đưa ra các quyết định tài chính sáng suốt hơn.

-

Giảm stress tài chính: Khi có một kế hoạch rõ ràng, bạn sẽ ít lo lắng hơn về các khoản nợ hay những chi phí bất ngờ.

-

Đạt mục tiêu nhanh hơn: Cho dù đó là mua một món đồ lớn, du lịch, hay tích lũy cho hưu trí, việc có kế hoạch sẽ giúp bạn đạt được những mục tiêu này một cách nhanh chóng và hiệu quả hơn.

-

Xây dựng tương lai tài chính vững chắc: Một nền tảng tài chính vững mạnh từ những kiến thức sẽ mang lại sự an tâm và tự do trong dài hạn.

Người ghi chép ngân sách hàng tháng với sổ tay và máy tính

Bước 1 - Đánh giá tình hình tài chính hiện tại

Bước đầu tiên và quan trọng nhất trong việc lập kế hoạch tiết kiệm và kế hoạch chi tiêu tiết kiệm là hiểu rõ "bức tranh" tài chính hiện tại của bạn. Bạn không thể đi đến đích nếu không biết mình đang đứng ở đâu.

Xác định tổng thu nhập hàng tháng

Hãy bắt đầu bằng việc tổng hợp tất cả các nguồn thu nhập mà bạn nhận được mỗi tháng. Điều này bao gồm:

-

Lương chính: Thu nhập từ công việc cố định của bạn.

-

Thu nhập phụ: Tiền làm thêm ngoài giờ, freelance, cho thuê tài sản, hoặc bất kỳ nguồn thu nhập nào khác.

-

Các khoản thu nhập khác: Lãi suất tiết kiệm, cổ tức, trợ cấp, hoặc quà tặng định kỳ.

Việc này đòi hỏi sự trung thực tuyệt đối. Hãy đảm bảo bạn không bỏ sót bất kỳ khoản thu nào, dù là nhỏ nhất.

Liệt kê chi tiết các khoản chi tiêu cố định và biến đổi

Đây là bước cần sự tỉ mỉ và kiên nhẫn. Bạn cần ghi lại tất cả các khoản chi tiêu của mình trong ít nhất một tháng (tốt nhất là 2-3 tháng để có cái nhìn tổng quát hơn). Chia chúng thành hai loại chính:

-

Chi tiêu cố định:

-

Tiền thuê nhà/trả góp nhà

-

Hóa đơn điện, nước, internet

-

Học phí

-

Chi phí đi lại cố định (xăng xe, vé tháng)

-

Tiền trả nợ (thẻ tín dụng, vay cá nhân)

-

Bảo hiểm

-

Chi tiêu biến đổi:

-

Ăn uống (đi chợ, ăn ngoài)

-

Giải trí (xem phim, đi chơi)

-

Mua sắm quần áo, mỹ phẩm

-

Chi phí phát sinh (sửa chữa, quà tặng)

-

Các dịch vụ đăng ký (Netflix, Spotify...)

Hãy trung thực đến từng chi tiết nhỏ. Một cốc cà phê mỗi ngày cũng cần được ghi lại. Việc này sẽ giúp bạn nhận ra những "lỗ hổng" không ngờ trong chi tiêu.

Tính toán số tiền có thể dành cho tiết kiệm

Sau khi đã có danh sách thu nhập và chi tiêu chi tiết, hãy thực hiện phép tính đơn giản:

Số tiền có thể tiết kiệm = Tổng thu nhập − Tổng chi tiêu

Nếu kết quả là số âm, đừng quá lo lắng. Đây chính là lúc kế hoạch chi tiêu tiết kiệm phát huy tác dụng. Nếu là số dương, xin chúc mừng, bạn đã có một khởi đầu tốt!

Lưu ý về sự trung thực và chi tiết khi ghi chép

Để việc đánh giá hiệu quả, bạn cần:

-

Trung thực: Đừng "làm tròn" hay bỏ qua những khoản chi nhỏ. Mỗi đồng tiền đều có ý nghĩa.

-

Chi tiết: Ghi rõ từng khoản mục, tránh những mô tả chung chung.

-

Kiên trì: Hãy duy trì việc ghi chép trong một khoảng thời gian đủ dài để có dữ liệu chính xác.

Ví dụ/Công cụ hỗ trợ

Để việc ghi chép trở nên dễ dàng hơn, bạn có thể tham khảo:

-

Ứng dụng quản lý tài chính cá nhân: Money Lover, Spendee, Mint (có sẵn trên App Store và Google Play).

-

Bảng tính Excel mẫu đơn giản: Bạn có thể tự tạo một bảng tính với các cột "Ngày", "Khoản mục", "Thu nhập", "Chi tiêu", "Ghi chú".

Ví dụ minh họa bảng thu nhập - chi tiêu mẫu (trong một tháng):

|

Khoản mục |

Thu nhập (VNĐ) |

Chi tiêu (VNĐ) |

Ghi chú |

|

Lương |

15,000,000 |

||

|

Thu nhập phụ |

2,000,000 |

Làm thêm dự án ngoài |

|

|

Tiền thuê nhà |

5,000,000 |

Chi phí cố định |

|

|

Điện, nước, internet |

1,500,000 |

Chi phí cố định |

|

|

Ăn uống |

4,000,000 |

Đi chợ, ăn ngoài |

|

|

Xăng xe |

800,000 |

Chi phí đi lại |

|

|

Giải trí |

1,200,000 |

Xem phim, gặp bạn bè |

|

|

Mua sắm |

1,000,000 |

Quần áo, mỹ phẩm |

|

|

Tiết kiệm (mục tiêu) |

2,000,000 |

Tiết kiệm mua laptop mới |

|

|

Tổng cộng |

17,000,000 |

15,500,000 |

Số tiền có thể tiết kiệm: 1,500,000 VNĐ |

Qua bảng này, bạn có thể thấy rõ ràng dòng tiền của mình, từ đó dễ dàng điều chỉnh để tăng số tiền có thể tiết kiệm.

Ba lọ thủy tinh chứa tiền xu xếp trên bàn gỗ

Bước 2 - Xác định mục tiêu tiết kiệm và chi tiêu tiết kiệm

Sau khi đã nắm rõ tình hình tài chính hiện tại, bước tiếp theo là đặt ra các mục tiêu tài chính rõ ràng. Việc này giống như việc bạn xác định điểm đến trước khi bắt đầu một hành trình. Mục tiêu rõ ràng sẽ là động lực mạnh mẽ để bạn tuân thủ kế hoạch tiết kiệm và kế hoạch chi tiêu tiết kiệm của mình.

Phân loại mục tiêu tiết kiệm theo thời gian

Để dễ quản lý, hãy phân loại mục tiêu của bạn thành ba nhóm chính:

-

Mục tiêu ngắn hạn (dưới 1 năm):

-

Quỹ khẩn cấp (3-6 tháng chi phí sinh hoạt)

-

Mua một món đồ điện tử mới (điện thoại, laptop)

-

Chuyến du lịch nhỏ

-

Thanh toán một khoản nợ nhỏ

-

Mục tiêu trung hạn (1-5 năm):

-

Mua xe máy, ô tô trả góp

-

Tiền đặt cọc mua nhà

-

Đầu tư cho giáo dục (khóa học chuyên sâu)

-

Bắt đầu kinh doanh nhỏ

-

Mục tiêu dài hạn (trên 5 năm):

-

Nghỉ hưu sớm

-

Mua nhà hoàn toàn

-

Đầu tư dài hạn

-

Quỹ giáo dục cho con cái

Xác định số tiền cần tiết kiệm cho từng mục tiêu

Với mỗi mục tiêu đã đặt ra, hãy xác định cụ thể số tiền bạn cần và thời gian dự kiến để đạt được. Điều này giúp bạn tính toán được số tiền cần tiết kiệm mỗi tháng.

Ví dụ:

-

Mục tiêu: Mua một chiếc xe máy mới trị giá 30 triệu VNĐ.

-

Thời gian dự kiến: 12 tháng.

-

Số tiền cần tiết kiệm mỗi tháng: 30,000,000 VNĐ / 12 tháng = 2,500,000 VNĐ/tháng.

Ưu tiên các khoản chi tiêu cần tiết kiệm

Khi đã có mục tiêu, hãy xem xét lại kế hoạch chi tiêu tiết kiệm của bạn và xác định những khoản nào có thể cắt giảm hoặc tối ưu hóa để dành tiền cho các mục tiêu đã đặt ra. Điều này không có nghĩa là bạn phải sống một cuộc sống kham khổ, mà là chi tiêu một cách thông minh và có ý thức hơn.

Giới thiệu nguyên tắc SMART trong đặt mục tiêu

Để đảm bảo mục tiêu của bạn thực tế và có thể đạt được, hãy áp dụng nguyên tắc SMART:

-

S - Specific (Cụ thể): Mục tiêu phải rõ ràng và chi tiết. Thay vì "tôi muốn tiết kiệm tiền", hãy nói "tôi muốn tiết kiệm 20 triệu VNĐ để mua một chiếc tủ lạnh mới".

-

M - Measurable (Có thể đo lường): Bạn phải có cách để đo lường tiến độ của mình. "Tiết kiệm 20 triệu VNĐ" là có thể đo lường được.

-

A - Achievable (Có thể đạt được): Mục tiêu phải thực tế dựa trên thu nhập và chi tiêu hiện tại của bạn. Đừng đặt mục tiêu quá cao khiến bạn nản chí.

-

R - Relevant (Liên quan): Mục tiêu phải phù hợp với giá trị và mong muốn cá nhân của bạn.

-

T - Time-bound (Có thời hạn): Đặt ra một thời hạn cụ thể để đạt được mục tiêu. "Tiết kiệm 20 triệu VNĐ trong 10 tháng" thay vì "trong tương lai gần".

Mẫu mục tiêu đặt theo SMART:

-

Mục tiêu không SMART: "Tôi muốn tiết kiệm nhiều tiền hơn."

-

Mục tiêu SMART: "Tôi sẽ tiết kiệm 5,000,000 VNĐ mỗi tháng trong 6 tháng tới để xây dựng quỹ khẩn cấp 30,000,000 VNĐ."

Việc đặt mục tiêu rõ ràng và cụ thể theo nguyên tắc SMART sẽ là kim chỉ nam giúp bạn kiên định với kế hoạch tiết kiệm và cách lên kế hoạch chi tiêu tiết kiệm của mình.

Bước 3 - Lập kế hoạch chi tiêu tiết kiệm chi tiết

Sau khi đã đánh giá tình hình tài chính và xác định mục tiêu, đây là lúc để xây dựng một kế hoạch chi tiêu tiết kiệm chi tiết và phù hợp với bạn. Một kế hoạch tốt sẽ giúp bạn quản lý tiền bạc hiệu quả, giảm thiểu lãng phí và tiến gần hơn tới các mục tiêu tài chính đã đề ra.

Phân bổ ngân sách theo nhóm chi tiêu

Một trong những phương pháp hiệu quả để quản lý chi tiêu là phân chia thu nhập của bạn vào các nhóm chi tiêu cụ thể. Điều này giúp bạn dễ dàng theo dõi và kiểm soát từng khoản mục.

Các nhóm chi tiêu cơ bản có thể bao gồm:

-

Nhu cầu thiết yếu (Needs): Chi phí cố định và không thể thiếu như tiền thuê nhà/trả góp, điện, nước, thực phẩm, đi lại, bảo hiểm, trả nợ tối thiểu.

-

Mong muốn (Wants): Chi phí cho những thứ không cần thiết để sống nhưng giúp nâng cao chất lượng cuộc sống, ví dụ: ăn nhà hàng, giải trí, mua sắm quần áo mới, các dịch vụ đăng ký không thiết yếu.

-

Tiết kiệm & trả nợ (Savings & Debt Repayment): Khoản tiền bạn dành ra cho các mục tiêu tiết kiệm, đầu tư và trả các khoản nợ quá hạn.

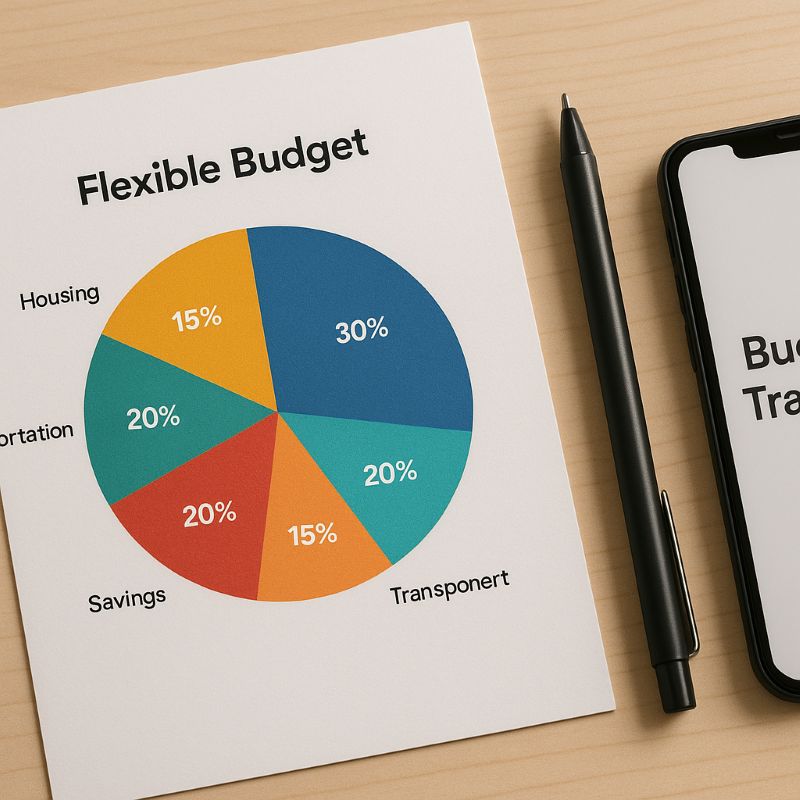

Các phương pháp chi tiêu tiết kiệm phổ biến

Có nhiều phương pháp phân bổ ngân sách khác nhau, bạn có thể lựa chọn phương pháp phù hợp nhất với lối sống và mục tiêu của mình:

-

Phương pháp 50/30/20:

-

50% thu nhập: Dành cho các nhu cầu thiết yếu (tiền nhà, ăn uống, đi lại).

-

30% thu nhập: Dành cho các mong muốn (giải trí, ăn ngoài, mua sắm).

-

20% thu nhập: Dành cho tiết kiệm và trả nợ (trả nợ thẻ tín dụng, tiết kiệm cho các mục tiêu). Đây là một phương pháp đơn giản và dễ áp dụng cho nhiều người. Bảng dữ liệu minh họa phân bổ ngân sách theo phương pháp 50/30/20 (với thu nhập 15,000,000 VNĐ/tháng):

|

Danh mục chi tiêu |

Tỷ lệ |

Số tiền (VNĐ) |

|

Nhu cầu thiết yếu |

50% |

7,500,000 |

|

Mong muốn |

30% |

4,500,000 |

|

Tiết kiệm & Trả nợ |

20% |

3,000,000 |

|

Tổng cộng |

100% |

15,000,000 |

-

Phương pháp phong bì (Envelope System):

-

Phân chia tiền mặt vào các phong bì được dán nhãn cho từng danh mục chi tiêu (ví dụ: "Thực phẩm", "Giải trí", "Đi lại").

-

Khi tiền trong một phong bì hết, bạn không được chi tiêu thêm cho danh mục đó cho đến kỳ lương tiếp theo.

-

Ví dụ thực tế: Chị Hạnh muốn kiểm soát chi tiêu ăn uống hàng tuần. Chị rút 1 triệu VNĐ tiền mặt, bỏ vào phong bì "Thực phẩm". Khi hết tiền trong phong bì, chị biết mình không được mua thêm đồ ăn ngoài mà phải tận dụng thực phẩm có sẵn ở nhà.

-

Phương pháp tài khoản phụ: Mở các tài khoản ngân hàng phụ cho các mục tiêu khác nhau (ví dụ: tài khoản chi tiêu hàng ngày, tài khoản tiết kiệm khẩn cấp, tài khoản tiết kiệm du lịch). Tự động chuyển một phần tiền lương vào các tài khoản này ngay khi nhận lương.

Mẹo giảm chi tiêu không cần thiết

Để tối ưu hóa kế hoạch chi tiêu tiết kiệm, bạn có thể áp dụng các mẹo sau:

-

Mua sắm thông minh:

-

Lên danh sách trước khi đi chợ/mua sắm và tuân thủ.

-

Tận dụng các chương trình khuyến mãi, mã giảm giá.

-

So sánh giá trước khi mua sắm các mặt hàng lớn.

-

Hạn chế mua sắm bốc đồng.

-

Tránh lãng phí:

-

Tự nấu ăn tại nhà thay vì ăn ngoài.

-

Mang cà phê/nước uống từ nhà đi làm.

-

Tắt các thiết bị điện khi không sử dụng để tiết kiệm điện.

-

Giảm thiểu việc đặt đồ ăn online.

-

Xem xét lại các dịch vụ đăng ký: Hủy bỏ những dịch vụ streaming, ứng dụng hay gói tập gym mà bạn không còn sử dụng thường xuyên.

-

Hạn chế sử dụng thẻ tín dụng không kiểm soát: Thẻ tín dụng là công cụ tiện lợi nhưng có thể dẫn đến nợ nần nếu không được quản lý cẩn thận.

Lập bảng kế hoạch chi tiêu mẫu

Bạn có thể tự tạo một bảng kế hoạch chi tiêu dựa trên thu nhập và các nhóm chi tiêu của mình.

Ví dụ bảng kế hoạch chi tiêu hàng tháng:

|

Khoản mục |

Ngân sách dự kiến (VNĐ) |

Chi tiêu thực tế (VNĐ) |

Chênh lệch (VNĐ) |

Ghi chú |

|

THU NHẬP |

17,000,000 |

17,000,000 |

||

|

CHI TIÊU CỐ ĐỊNH |

||||

|

Tiền thuê nhà/trả góp |

5,000,000 |

5,000,000 |

0 |

|

|

Điện, nước, internet, rác |

1,500,000 |

1,450,000 |

+50,000 |

Tiết kiệm được một chút |

|

Trả nợ ngân hàng |

1,000,000 |

1,000,000 |

0 |

|

|

CHI TIÊU BIẾN ĐỔI |

||||

|

Thực phẩm (đi chợ, ăn ngoài) |

4,000,000 |

3,800,000 |

+200,000 |

Tự nấu ăn nhiều hơn |

|

Xăng xe/đi lại |

800,000 |

750,000 |

+50,000 |

Đi bộ nhiều hơn |

|

Giải trí |

1,200,000 |

1,500,000 |

-300,000 |

Phát sinh tiền đi concert |

|

Mua sắm (quần áo, mỹ phẩm) |

1,000,000 |

800,000 |

+200,000 |

Giảm mua sắm không cần thiết |

|

Các chi phí phát sinh khác |

500,000 |

300,000 |

+200,000 |

|

|

TIẾT KIỆM & ĐẦU TƯ |

||||

|

Tiết kiệm cho quỹ khẩn cấp |

1,000,000 |

1,000,000 |

0 |

|

|

Tiết kiệm cho mục tiêu mua laptop mới |

1,000,000 |

1,000,000 |

0 |

|

|

TỔNG CỘNG |

17,000,000 |

16,600,000 |

+400,000 |

Số tiền dư cuối tháng |

Việc lập kế hoạch chi tiêu tiết kiệm là một quá trình liên tục. Bạn có thể cần thử nghiệm một vài phương pháp trước khi tìm ra cách phù hợp nhất với mình. Quan trọng là sự nhất quán và cam kết thực hiện.

Biểu đồ tròn phân bổ ngân sách trên giấy cùng bút và điện thoại

Bước 4 - Theo dõi và điều chỉnh kế hoạch tiết kiệm và chi tiêu

Việc lập kế hoạch tiết kiệm và kế hoạch chi tiêu tiết kiệm chỉ là bước khởi đầu. Để thực sự thành công, bạn cần liên tục theo dõi tiến độ và sẵn sàng điều chỉnh khi cần thiết. Quản lý tài chính cá nhân không phải là một công việc làm một lần rồi thôi, mà là một hành trình liên tục.

Cách theo dõi chi tiêu hàng ngày, hàng tháng

Theo dõi chi tiêu là việc đối chiếu giữa số tiền bạn đã chi ra và số tiền bạn đã lên kế hoạch. Có một số cách phổ biến để làm điều này:

-

Ghi chép thủ công: Sử dụng sổ tay và bút để ghi lại mọi giao dịch. Đây là phương pháp đơn giản, giúp bạn hình thành thói quen.

-

Bảng tính Excel: Tạo một bảng tính với các cột như "Ngày", "Khoản mục", "Số tiền", "Phân loại", "Ghi chú". Hàng ngày hoặc hàng tuần nhập liệu vào bảng này.

-

Ứng dụng quản lý tài chính: Đây là công cụ hiện đại và tiện lợi nhất. Các ứng dụng như Money Lover, Sổ Thu Chi MISA, Mint, Spendee cho phép bạn liên kết với tài khoản ngân hàng, tự động phân loại chi tiêu và cung cấp báo cáo trực quan.

Mẹo: Đặt lịch nhắc nhở hàng ngày hoặc hàng tuần để kiểm tra lại các khoản chi tiêu của bạn. Sự nhất quán là chìa khóa.

Giới thiệu công cụ theo dõi (ứng dụng, sổ tay, bảng tính)

Như đã đề cập, có nhiều công cụ khác nhau để bạn theo dõi kế hoạch chi tiêu tiết kiệm và kế hoạch tiết kiệm của mình:

-

Ứng dụng di động:

-

Money Lover: Phổ biến tại Việt Nam, giao diện thân thiện, nhiều tính năng như lập ngân sách, theo dõi nợ, báo cáo chi tiết.

-

Sổ Thu Chi MISA: Ứng dụng của MISA, đơn giản, dễ sử dụng, phù hợp với người mới bắt đầu.

-

Mint: Phổ biến toàn cầu, kết nối với nhiều tài khoản, tự động phân loại giao dịch.

-

Sổ tay/Sổ ghi chép: Phương pháp truyền thống nhưng hiệu quả cho những ai thích sự đơn giản và không gian số.

-

Bảng tính Excel/Google Sheets: Linh hoạt, có thể tùy chỉnh theo nhu cầu cá nhân. Có nhiều mẫu có sẵn trên mạng để bạn tham khảo.

Khi nào cần điều chỉnh kế hoạch (thu nhập thay đổi, phát sinh chi phí...)

Một kế hoạch tiết kiệm và kế hoạch chi tiêu tiết kiệm không phải là một bản đồ cứng nhắc mà là một tài liệu sống, cần được điều chỉnh định kỳ. Bạn nên xem xét và điều chỉnh kế hoạch của mình ít nhất mỗi tháng một lần, hoặc bất cứ khi nào có những thay đổi lớn trong cuộc sống:

-

Thu nhập thay đổi:

-

Tăng lương/thưởng: Hãy phân bổ thêm vào mục tiêu tiết kiệm hoặc đầu tư, hoặc tăng mức sống một cách có kiểm soát.

-

Giảm lương/mất việc: Cần cắt giảm các khoản chi tiêu không thiết yếu ngay lập tức và tập trung vào các nhu cầu cơ bản.

-

Phát sinh chi phí lớn:

-

Chi phí y tế: Nếu có bệnh tật, tai nạn bất ngờ, cần dùng đến quỹ khẩn cấp.

-

Sửa chữa nhà cửa/xe cộ: Các khoản chi phí lớn, không dự kiến trước.

-

Thay đổi mục tiêu:

-

Bạn có một mục tiêu mới (ví dụ: muốn đi du học) hoặc một mục tiêu cũ không còn phù hợp.

-

Thời gian để đạt mục tiêu thay đổi.

Các dấu hiệu cảnh báo cần điều chỉnh kế hoạch

-

Thường xuyên vượt quá ngân sách ở một hoặc nhiều danh mục.

-

Cảm thấy quá áp lực hoặc chán nản vì kế hoạch chi tiêu quá khắt khe.

-

Không đạt được các mục tiêu tiết kiệm đã đặt ra.

-

Số dư tài khoản ngân hàng liên tục giảm hoặc không tăng trưởng.

Ví dụ về tình huống cần điều chỉnh kế hoạch:

-

Tình huống: Bạn bị giảm lương 20% do công ty khó khăn.

-

Gợi ý cách điều chỉnh:

-

Cắt giảm chi tiêu: Giảm bớt các khoản "mong muốn" như ăn nhà hàng, giải trí. Tìm cách tiết kiệm chi phí sinh hoạt (ví dụ: nấu ăn nhiều hơn, đi lại bằng phương tiện công cộng).

-

Ưu tiên lại mục tiêu: Có thể tạm dừng hoặc giảm mức độ tiết kiệm cho các mục tiêu dài hạn để ưu tiên quỹ khẩn cấp và các nhu cầu thiết yếu.

-

Tìm kiếm nguồn thu nhập bổ sung: Nếu có thể, hãy tìm kiếm công việc làm thêm hoặc các nguồn thu nhập phụ khác để bù đắp.

Việc theo dõi và điều chỉnh linh hoạt là yếu tố then chốt để đảm bảo rằng kế hoạch tiết kiệm và cách lên kế hoạch chi tiêu tiết kiệm của bạn luôn phù hợp với hoàn cảnh sống và giúp bạn đạt được các mục tiêu tài chính đã đề ra.

Câu hỏi thường gặp

Khi bắt đầu hành trình lập kế hoạch tiết kiệm và kế hoạch chi tiêu tiết kiệm, có rất nhiều thắc mắc có thể nảy sinh. Dưới đây là những câu hỏi phổ biến nhất và giải đáp của chúng tôi.

Làm sao để bắt đầu khi thu nhập thấp?

Ngay cả khi thu nhập thấp, việc tiết kiệm vẫn là điều hoàn toàn có thể và cần thiết.

-

Bắt đầu từ số nhỏ: Không cần phải tiết kiệm một số tiền lớn ngay lập tức. Hãy bắt đầu với 5% hoặc 10% thu nhập của bạn. Quan trọng là tạo thói quen.

-

Tập trung cắt giảm chi phí: Xem xét kỹ lưỡng các khoản chi không thiết yếu. Thay vì ăn ngoài, hãy tự nấu ăn. Hạn chế mua sắm không cần thiết.

-

Tìm kiếm nguồn thu nhập phụ: Cân nhắc tìm một công việc làm thêm, bán những món đồ không dùng đến, hoặc phát triển kỹ năng để có thêm nguồn thu nhập.

-

Áp dụng phương pháp "Tiết kiệm trước, chi tiêu sau": Ngay khi có tiền lương, hãy chuyển một phần nhỏ vào tài khoản tiết kiệm trước khi bạn bắt đầu chi tiêu.

Tiết kiệm trước hay chi tiêu trước?

Nguyên tắc vàng trong quản lý tài chính cá nhân là "Tiết kiệm trước, chi tiêu sau" (Pay Yourself First).

-

Ngay khi nhận lương hoặc có thu nhập, hãy ưu tiên trích một phần vào tài khoản tiết kiệm của bạn (quỹ khẩn cấp, mục tiêu cụ thể, đầu tư).

-

Sau đó, bạn mới sử dụng số tiền còn lại cho các khoản chi tiêu hàng ngày. Cách này đảm bảo bạn luôn dành tiền cho tương lai trước khi bị cuốn vào các khoản chi phát sinh.

Kế hoạch có cần cố định không?

Hoàn toàn KHÔNG. Một kế hoạch tiết kiệm và kế hoạch chi tiêu tiết kiệm nên là một tài liệu linh hoạt và sống động.

-

Thường xuyên xem xét: Bạn nên xem xét và đánh giá lại kế hoạch của mình ít nhất mỗi tháng một lần.

-

Điều chỉnh khi cần: Khi có sự thay đổi về thu nhập (tăng/giảm lương), chi phí phát sinh bất ngờ (sửa chữa, y tế), hoặc mục tiêu mới, hãy điều chỉnh kế hoạch để nó phù hợp với tình hình hiện tại. Sự linh hoạt giúp bạn duy trì cam kết lâu dài.

Cách duy trì kế hoạch lâu dài?

-

Đặt mục tiêu rõ ràng và tạo động lực: Nhắc nhở bản thân về lý do bạn đang tiết kiệm (mua nhà, du lịch, nghỉ hưu).

-

Tự động hóa việc tiết kiệm: Thiết lập lệnh chuyển tiền tự động từ tài khoản chính sang tài khoản tiết kiệm ngay sau khi nhận lương.

-

Tìm một người đồng hành: Chia sẻ mục tiêu và cùng nhau theo dõi với bạn bè hoặc người thân.

-

Tự thưởng cho bản thân (có kiểm soát): Khi đạt được một cột mốc nhỏ, hãy tự thưởng cho mình một cách hợp lý để duy trì động lực, nhưng không làm ảnh hưởng đến kế hoạch chung.

-

Đừng quá khắt khe: Hãy cho phép bản thân có một khoản "chi tiêu vui vẻ" nhỏ để không cảm thấy bị gò bó.

Có nên dùng thẻ tín dụng khi lập kế hoạch?

Thẻ tín dụng là một công cụ tài chính hữu ích nếu được sử dụng một cách có trách nhiệm, nhưng cũng có thể là con dao hai lưỡi nếu không cẩn thận.

-

Lợi ích:

-

Xây dựng lịch sử tín dụng tốt.

-

Tận dụng các ưu đãi, điểm thưởng, hoàn tiền.

-

Tiện lợi trong thanh toán, đặc biệt khi đi du lịch.

-

Là quỹ dự phòng trong trường hợp khẩn cấp (nếu bạn có thể trả nợ đúng hạn).

-

Rủi ro:

-

Chi tiêu quá mức dẫn đến nợ nần.

-

Lãi suất cao nếu không thanh toán đúng hạn.

-

Khó kiểm soát chi tiêu nếu không có kế hoạch chi tiêu tiết kiệm rõ ràng.

Hãy nhớ rằng, mọi hành trình vạn dặm đều bắt đầu từ những bước đi đầu tiên. Đừng ngần ngại bắt đầu lập kế hoạch tiết kiệm và kế hoạch chi tiêu tiết kiệm ngay hôm nay, dù chỉ với những thay đổi nhỏ nhất. Sự nhất quán và kiên trì sẽ là chìa khóa dẫn đến thành công.

HVA chúc bạn vững bước trên con đường đạt được tự do tài chính và một tương lai thịnh vượng! Bạn đã sẵn sàng để kiểm soát tài chính của mình chưa?

Tác giả

HVA