Bảo hiểm phi nhân thọ là gì? so sánh với bảo hiểm nhân thọ

Khám phá bảo hiểm phi nhân thọ là gì, các loại phổ biến, so sánh với nhân thọ và hướng dẫn chọn mua hiệu quả cho gia đình bạn.

Giới thiệu

Bảo hiểm phi nhân thọ là gì? Đây là loại hình bảo hiểm không liên quan đến tính mạng con người, mà tập trung vào việc bảo vệ tài sản vật chất, trách nhiệm pháp lý và các rủi ro tài chính khác trong cuộc sống.

Khác với bảo hiểm nhân thọ tập trung vào bảo vệ tính mạng và tích lũy tài chính dài hạn, phi nhân thọ được thiết kế để bồi thường thiệt hại cụ thể khi sự cố xảy ra. Ví dụ, khi xe hơi của bạn gặp tai nạn, bảo hiểm phi nhân thọ sẽ chi trả chi phí sửa chữa hoặc thay thế.

Tầm quan trọng của bảo hiểm phi nhân thọ

Trong bối cảnh kinh tế hiện đại, bảo hiểm phi nhân thọ đóng vai trò thiết yếu trong việc:

-

Bảo vệ tài sản cá nhân và doanh nghiệp khỏi tổn thất tài chính bất ngờ

-

Đảm bảo an tâm tài chính khi rủi ro xảy ra

-

Duy trì hoạt động kinh doanh ổn định sau sự cố

-

Tuân thủ các quy định pháp luật (như bảo hiểm trách nhiệm dân sự bắt buộc)

Ví dụ: Một gia đình ở Hà Nội mua bảo hiểm cháy nổ cho căn nhà trị giá 2 tỷ đồng với phí chỉ khoảng 1-2 triệu đồng/năm. Khi xảy ra hỏa hoạn, họ được bồi thường toàn bộ thiệt hại, tránh được khoản lỗ khổng lồ.

Phân biệt cơ bản: Nhân thọ và Phi nhân thọ

Bảo hiểm nhân thọ bảo vệ tính mạng con người, chi trả khi người được bảo hiểm tử vong hoặc sống đến thời điểm hợp đồng đáo hạn. Trong khi đó, bảo hiểm phi nhân thọ bảo vệ tài sản vật chất và trách nhiệm pháp lý, chỉ bồi thường khi thiệt hại thực sự xảy ra.

Điểm khác biệt nổi bật: hợp đồng nhân thọ thường kéo dài nhiều năm với mục tiêu tích lũy, còn phi nhân thọ có thời hạn ngắn hơn (thường 1 năm) và tập trung vào bảo vệ trước mắt.

Mô hình nhà và xe tượng trưng bảo hiểm phi nhân thọ

Các loại bảo hiểm phi nhân thọ phổ biến ở Việt Nam

Bảo hiểm phi nhân thọ gồm những loại nào? Tại Việt Nam, thị trường cung cấp đa dạng các sản phẩm để đáp ứng nhu cầu bảo vệ khác nhau. Dưới đây là các loại phổ biến nhất:

1. Bảo hiểm tài sản

Bảo vệ nhà cửa, văn phòng, xí nghiệp và tài sản bên trong khỏi các rủi ro như:

-

Hỏa hoạn, cháy nổ

-

Thiên tai (bão lũ, động đất)

-

Trộm cắp, phá hoại

-

Sự cố kỹ thuật (chập điện, rò rỉ nước)

2. Bảo hiểm xe cơ giới

Đây là loại bảo hiểm phi nhân thọ phổ biến nhất, bao gồm:

-

Bảo hiểm trách nhiệm dân sự bắt buộc (theo Nghị định 03/2021/NĐ-CP): bồi thường thiệt hại cho bên thứ ba

-

Bảo hiểm vật chất xe: bảo vệ chính chiếc xe của bạn

-

Bảo hiểm tai nạn lái phụ xe: bảo vệ người ngồi trên xe

3. Bảo hiểm sức khỏe và tai nạn cá nhân

Bảo hiểm y tế phi nhân thọ chi trả chi phí điều trị khi ốm đau, bệnh tật hoặc tai nạn. Khác với bảo hiểm y tế xã hội, sản phẩm này:

-

Bồi thường nhanh chóng

-

Không giới hạn bệnh viện

-

Chi trả viện phí, phẫu thuật, thuốc men

-

Có thể mua bổ sung cho cả gia đình

4. Bảo hiểm trách nhiệm dân sự

Bảo vệ bạn khỏi các khiếu nại pháp lý khi:

-

Gây thiệt hại cho người khác do vô ý

-

Sản phẩm/dịch vụ gây hại cho khách hàng

-

Nhân viên gặp tai nạn lao động

Ứng dụng: Chủ quán cà phê mua bảo hiểm trách nhiệm để bảo vệ trước khiếu nại nếu khách hàng bị ngộ độc thực phẩm.

5. Bảo hiểm hàng hóa vận chuyển

Dành cho doanh nghiệp xuất nhập khẩu hoặc vận tải, bảo vệ hàng hóa trong quá trình:

-

Vận chuyển đường bộ, đường biển, đường hàng không

-

Bốc dỡ tại cảng, kho bãi

-

Rủi ro mất mát, hư hỏng, trộm cắp

6. Bảo hiểm hàng không

Bảo hiểm phi nhân thọ chuyên biệt cho:

-

Tàu bay và thiết bị hàng không

-

Trách nhiệm dân sự của hãng hàng không

-

Hàng hóa vận chuyển bằng máy bay

7. Bảo hiểm công trình xây dựng

Bảo vệ công trình trong quá trình thi công và bảo hành:

-

Thiệt hại do thiên tai, hỏa hoạn

-

Sự cố kỹ thuật

-

Trách nhiệm với bên thứ ba

8. Bảo hiểm du lịch

Khi đi du lịch trong nước hoặc quốc tế, sản phẩm này bao gồm:

-

Chi phí y tế khẩn cấp

-

Hủy chuyến, delay chuyến bay

-

Mất hành lý, giấy tờ

-

Hỗ trợ khẩn cấp 24/7

Bảng so sánh các loại bảo hiểm phi nhân thọ

|

Loại bảo hiểm |

Đối tượng bảo vệ |

Phạm vi bồi thường |

Người nên mua |

|

Tài sản |

Nhà, văn phòng, xưởng |

Cháy nổ, thiên tai, trộm cắp |

Chủ nhà, doanh nghiệp |

|

Xe cơ giới |

Ô tô, xe máy |

Tai nạn, va chạm, mất cắp |

Chủ xe |

|

Sức khỏe & tai nạn |

Con người |

Chi phí y tế, thương tật |

Cá nhân, gia đình |

|

Trách nhiệm dân sự |

Trách nhiệm pháp lý |

Bồi thường bên thứ ba |

Doanh nghiệp, cá nhân |

|

Hàng hóa |

Hàng vận chuyển |

Mất mát, hư hỏng |

DN xuất nhập khẩu |

|

Du lịch |

Du khách |

Y tế, hủy chuyến |

Người đi du lịch |

So sánh chi tiết giữa bảo hiểm nhân thọ và phi nhân thọ

Hiểu rõ sự khác biệt giữa bảo hiểm nhân thọ và phi nhân thọ là gì sẽ giúp bạn lựa chọn đúng sản phẩm phù hợp với nhu cầu bảo vệ.

1. Mục đích bảo hiểm

Bảo hiểm nhân thọ:

-

Bảo vệ tính mạng con người

-

Tích lũy tài chính dài hạn

-

Chuẩn bị cho tương lai (hưu trí, giáo dục)

-

Để lại di sản cho gia đình

Bảo hiểm phi nhân thọ:

-

Bảo vệ tài sản vật chất

-

Bồi thường thiệt hại tài chính trước mắt

-

Chuyển giao rủi ro ngắn hạn

-

Bảo vệ trách nhiệm pháp lý

2. Phạm vi bảo hiểm

Nhân thọ: Chi trả khi người được bảo hiểm tử vong, bị thương tật toàn bộ vĩnh viễn, hoặc sống đến khi hợp đồng đáo hạn. Số tiền chi trả được xác định trước trong hợp đồng.

Phi nhân thọ: Bồi thường dựa trên thiệt hại thực tế xảy ra (nguyên tắc bồi thường), không vượt quá giá trị tài sản được bảo hiểm. Chỉ chi trả khi sự kiện bảo hiểm thực sự phát sinh.

3. Phương thức đóng phí

Bảo hiểm nhân thọ:

-

Đóng định kỳ (tháng, quý, năm)

-

Phí cố định trong suốt thời hạn hợp đồng

-

Có yếu tố tích lũy, đầu tư

-

Thời gian đóng: 5-30 năm

Bảo hiểm phi nhân thọ:

-

Thường đóng một lần cho cả năm

-

Phí thay đổi theo giá trị tài sản và rủi ro

-

Không có yếu tố tích lũy

-

Thời gian: thường 1 năm, gia hạn hàng năm

4. Thời hạn hợp đồng

Nhân thọ: Dài hạn (5-99 năm), thậm chí trọn đời. Hợp đồng có tính liên tục và tích lũy giá trị.

Phi nhân thọ: Ngắn hạn (thường 1 năm), cần gia hạn định kỳ. Mỗi năm là một hợp đồng độc lập mới.

5. Quy trình giải quyết bồi thường

Bảo hiểm nhân thọ:

-

Đơn giản hơn với số tiền chi trả cố định

-

Cần giấy chứng tử hoặc chứng nhận y tế

-

Thời gian xử lý: 5-15 ngày

-

Người thưởng hưởng nhận toàn bộ số tiền bảo hiểm

Bảo hiểm phi nhân thọ:

-

Cần chứng minh thiệt hại thực tế

-

Yêu cầu hồ sơ, chứng từ chi tiết

-

Có thể cần giám định hiện trường

-

Thời gian: 7-30 ngày tùy mức độ phức tạp

-

Bồi thường theo thiệt hại thực tế, có khấu hao

6. Đối tượng phù hợp

Nên mua bảo hiểm nhân thọ nếu bạn:

-

Là trụ cột tài chính của gia đình

-

Muốn tích lũy cho hưu trí, giáo dục con

-

Cần đảm bảo thu nhập cho người thân khi vắng mặt

-

Tìm kiếm sản phẩm tài chính dài hạn

Nên mua bảo hiểm phi nhân thọ nếu bạn:

-

Sở hữu tài sản giá trị (nhà, xe, hàng hóa)

-

Cần bảo vệ trước rủi ro tài chính ngắn hạn

-

Vận hành doanh nghiệp với nhiều rủi ro

-

Muốn tuân thủ quy định pháp luật (TNDS xe)

So sánh bảo hiểm nhân thọ và phi nhân thọ

Khuôn khổ pháp lý và quy định quản lý bảo hiểm phi nhân thọ ở Việt Nam

Việc hiểu rõ nền tảng pháp lý giúp bạn bảo vệ quyền lợi và lựa chọn doanh nghiệp bảo hiểm uy tín khi tham gia bảo hiểm phi nhân thọ.

Các văn bản pháp luật chính

Luật Kinh doanh Bảo hiểm 2022 là văn bản quan trọng nhất, quy định toàn diện về:

-

Phân loại nghiệp vụ bảo hiểm (nhân thọ và phi nhân thọ)

-

Điều kiện thành lập, hoạt động của doanh nghiệp bảo hiểm

-

Quyền và nghĩa vụ của các bên tham gia

-

Quản lý, giám sát hoạt động bảo hiểm

Nghị định 73/2016/NĐ-CP (và các nghị định sửa đổi) hướng dẫn chi tiết về:

-

Vốn pháp định tối thiểu

-

Điều kiện cấp phép kinh doanh

-

Quy tắc đầu tư vốn và dự phòng nghiệp vụ

-

Xử lý vi phạm

Nghị định 03/2021/NĐ-CP về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới, quy định:

-

Mức trách nhiệm bồi thường tối thiểu

-

Thủ tục giải quyết bồi thường

-

Xử phạt vi phạm

Định nghĩa pháp lý

Theo Luật Kinh doanh Bảo hiểm 2022, bảo hiểm phi nhân thọ là loại hình bảo hiểm bảo vệ tài sản và lợi ích có liên quan đến tài sản của người được bảo hiểm, bao gồm:

-

Bảo hiểm tài sản

-

Bảo hiểm trách nhiệm

-

Bảo hiểm người không thuộc nhóm bảo hiểm nhân thọ (tai nạn, y tế ngắn hạn)

Điểm phân biệt rõ ràng: Bảo hiểm nhân thọ bảo vệ tính mạng con người với hợp đồng dài hạn, còn phi nhân thọ bảo vệ tài sản và trách nhiệm với hợp đồng ngắn hạn.

Quyền lợi của người mua bảo hiểm

Khi tham gia bảo hiểm phi nhân thọ, bạn có các quyền sau:

Quyền được thông tin:

-

Nhận đầy đủ thông tin về sản phẩm, điều khoản, quyền lợi

-

Được giải thích rõ ràng về phạm vi bảo hiểm

-

Biết về tình hình tài chính của doanh nghiệp bảo hiểm

Quyền được bồi thường:

-

Nhận bồi thường đầy đủ, kịp thời khi sự kiện bảo hiểm xảy ra

-

Được giám định độc lập nếu có tranh chấp

-

Khiếu nại nếu bị từ chối bồi thường không hợp lý

Quyền hủy hợp đồng:

-

Được hủy và nhận lại phí bảo hiểm theo tỷ lệ thời gian còn lại

-

Không bị phạt nếu hủy trong thời gian do dự (cooling-off period)

Nghĩa vụ của người mua bảo hiểm

Cung cấp thông tin trung thực:

-

Khai báo đầy đủ, chính xác về tài sản, rủi ro

-

Không che giấu thông tin quan trọng

-

Thông báo thay đổi làm tăng rủi ro

Đóng phí đúng hạn:

-

Thanh toán đầy đủ theo thỏa thuận

-

Hợp đồng có thể bị đình chỉ nếu chậm trễ

Bảo vệ tài sản:

-

Tuân thủ các biện pháp phòng ngừa rủi ro

-

Giảm thiểu thiệt hại khi sự cố xảy ra

-

Thông báo ngay cho công ty bảo hiểm

Quy trình giải quyết tranh chấp

Khi có tranh chấp về bảo hiểm phi nhân thọ, bạn có thể:

Bước 1 - Thương lượng trực tiếp: Liên hệ bộ phận chăm sóc khách hàng hoặc phòng giải quyết khiếu nại của công ty bảo hiểm.

Bước 2 - Hòa giải: Yêu cầu Hiệp hội Bảo hiểm Việt Nam hoặc cơ quan quản lý nhà nước hòa giải.

Bước 3 - Khởi kiện: Nếu không đạt thỏa thuận, có quyền khởi kiện tại Tòa án theo quy định pháp luật.

Bước 4 - Trọng tài: Các bên có thể thỏa thuận giải quyết tranh chấp tại Trung tâm Trọng tài.

Cơ quan quản lý

Bộ Tài chính là cơ quan quản lý nhà nước về bảo hiểm, có trách nhiệm:

-

Cấp, thu hồi giấy phép kinh doanh

-

Ban hành văn bản hướng dẫn

-

Thanh tra, giám sát hoạt động

-

Xử lý vi phạm

Hiệp hội Bảo hiểm Việt Nam đóng vai trò hỗ trợ:

-

Bảo vệ quyền lợi người tiêu dùng

-

Tư vấn, hòa giải tranh chấp

-

Nâng cao nhận thức về bảo hiểm

Ngoài ra, bạn có thể tham khảo các bài viết chuyên sâu được HVA tổng hợp, giúp bạn trang bị những thông tin cần thiết nhất.

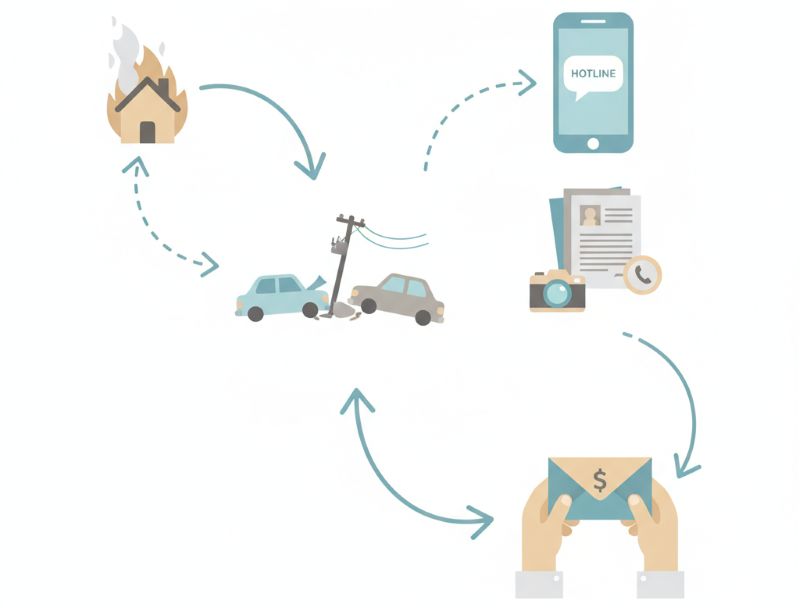

Quy trình bồi thường bảo hiểm phi nhân thọ

Câu hỏi thường gặp

1. Làm thế nào để chọn loại bảo hiểm phi nhân thọ phù hợp?

Để chọn đúng sản phẩm bảo hiểm phi nhân thọ, bạn cần:

Xác định nhu cầu bảo vệ:

-

Bạn muốn bảo vệ tài sản gì? (nhà, xe, sức khỏe, trách nhiệm)

-

Rủi ro nào đang đối mặt nhiều nhất?

-

Ngân sách dành cho bảo hiểm là bao nhiêu?

Đánh giá mức độ ưu tiên:

-

Bắt buộc: Bảo hiểm TNDS xe cơ giới (theo luật)

-

Quan trọng: Bảo hiểm tài sản lớn (nhà, xe), sức khỏe

-

Bổ sung: Du lịch, hàng hóa, xây dựng

2. Quy trình mua bảo hiểm phi nhân thọ gồm những bước nào?

Bước 1 - Tìm hiểu thông tin:

-

Nghiên cứu các loại bảo hiểm phi nhân thọ phù hợp

-

So sánh sản phẩm từ nhiều công ty

-

Đọc kỹ điều khoản, quyền lợi

Bước 2 - Yêu cầu báo giá:

-

Cung cấp thông tin về tài sản cần bảo hiểm

-

Nhận báo giá từ 2-3 công ty để so sánh

-

Hỏi về các chương trình ưu đãi, giảm giá

Bước 3 - Hoàn thiện hồ sơ:

-

Điền đầy đủ giấy đề nghị bảo hiểm

-

Cung cấp chứng từ chứng minh giá trị tài sản

-

Kiểm tra kỹ trước khi ký

Bước 4 - Thanh toán phí:

-

Chuyển khoản hoặc thanh toán tiền mặt

-

Giữ lại chứng từ thanh toán

-

Nhận giấy chứng nhận bảo hiểm

Bước 5 - Bảo quản hợp đồng:

-

Lưu trữ hợp đồng, giấy chứng nhận cẩn thận

-

Lưu số hotline công ty bảo hiểm

-

Đặt nhắc nhở gia hạn trước khi hết hạn

3. Phí bảo hiểm được tính như thế nào?

Phí bảo hiểm phi nhân thọ phụ thuộc vào nhiều yếu tố:

Giá trị tài sản: Tài sản giá trị cao → phí cao hơn.

Mức độ rủi ro:

-

Nhà gỗ có phí cháy nổ cao hơn nhà bê tông

-

Xe cũ có phí bảo hiểm thấp hơn xe mới

-

Nghề nguy hiểm có phí tai nạn cao hơn

Phạm vi bảo hiểm: Bảo hiểm mở rộng (nhiều rủi ro) có phí cao hơn bảo hiểm cơ bản.

Khoản khấu trừ: Chấp nhận tự chịu một phần thiệt hại → phí giảm.

Lịch sử bồi thường: Ít yêu cầu bồi thường trước đây → được giảm phí.

4. Thời hạn hợp đồng bảo hiểm phi nhân thọ là bao lâu?

Hầu hết bảo hiểm phi nhân thọ có thời hạn 12 tháng, bắt đầu từ 00:00 ngày hiệu lực và kết thúc 24:00 ngày hết hiệu lực.

Lưu ý quan trọng:

-

Cần gia hạn trước khi hết hạn để không bị gián đoạn bảo vệ

-

Một số hợp đồng xây dựng, du lịch có thể ngắn hơn (vài tháng)

-

Bảo hiểm sức khỏe có thể 6 tháng hoặc 12 tháng

5. Khi xảy ra sự cố, tôi cần làm gì?

Hành động ngay lập tức:

-

Giữ bình tĩnh và đảm bảo an toàn:

-

Ưu tiên sự an toàn của con người trước

-

Di chuyển đến nơi an toàn nếu cần thiết

-

Gọi cấp cứu (115), cảnh sát (113), cứu hỏa (114) nếu khẩn cấp

-

Thông báo cho công ty bảo hiểm ngay:

-

Gọi hotline trong vòng 24-48 giờ (tùy hợp đồng)

-

Cung cấp thông tin: số hợp đồng, thời gian, địa điểm sự cố

-

Nhận hướng dẫn từ nhân viên công ty

-

Bảo vệ hiện trường và thu thập chứng cứ:

-

Chụp ảnh, quay video thiệt hại từ nhiều góc độ

-

Lưu giữ các vật chứng liên quan

-

Không tự ý sửa chữa trước khi giám định (trừ trường hợp khẩn cấp)

Chuẩn bị hồ sơ bồi thường:

-

Đơn yêu cầu bồi thường (mẫu của công ty)

-

Giấy chứng nhận bảo hiểm và hợp đồng

-

Biên bản của cơ quan chức năng (nếu có)

-

Hóa đơn, chứng từ chứng minh thiệt hại

-

Ảnh chụp hiện trường

-

Chứng từ chi phí sửa chữa/thay thế

Phối hợp giám định:

-

Đón giám định viên theo hẹn

-

Cung cấp đầy đủ thông tin trung thực

-

Ký xác nhận biên bản giám định

-

Nhận kết quả và quyết định bồi thường

Thời gian nhận bồi thường: Thường 7-30 ngày kể từ khi hồ sơ đầy đủ, tùy mức độ phức tạp.

6. Có thể thay đổi hoặc bổ sung nội dung hợp đồng không?

Có, bạn hoàn toàn có thể điều chỉnh hợp đồng bảo hiểm phi nhân thọ trong thời hạn hiệu lực.

Các thay đổi thường gặp:

-

Tăng/giảm số tiền bảo hiểm: Khi giá trị tài sản thay đổi

-

Mở rộng phạm vi bảo hiểm: Thêm rủi ro mới vào hợp đồng

-

Thay đổi người thưởng hưởng: Cập nhật thông tin người nhận quyền lợi

-

Điều chỉnh địa chỉ: Khi tài sản được chuyển đi nơi khác

Quy trình thay đổi:

-

Liên hệ công ty bảo hiểm hoặc đại lý

-

Điền phiếu yêu cầu thay đổi

-

Bổ sung phí (nếu tăng quyền lợi) hoặc được hoàn phí (nếu giảm)

-

Nhận Phụ lục hợp đồng xác nhận thay đổi

Lưu ý: Một số thay đổi quan trọng có thể cần thẩm định lại rủi ro hoặc tài sản.

7. Có thể mua bảo hiểm phi nhân thọ cho tài sản của người khác không?

Có, nhưng phải đảm bảo có lợi ích bảo hiểm hợp pháp - tức là bạn sẽ chịu thiệt hại tài chính nếu tài sản đó bị tổn thất.

Ví dụ hợp lệ:

-

Ngân hàng mua bảo hiểm cho tài sản thế chấp

-

Công ty cho thuê mua bảo hiểm cho tài sản cho thuê

-

Chủ hàng mua bảo hiểm cho hàng hóa đang vận chuyển

-

Người vay mua bảo hiểm cho tài sản đang thế chấp ngân hàng

Điều kiện:

-

Phải chứng minh mối quan hệ với tài sản

-

Có giấy tờ pháp lý liên quan (hợp đồng cho thuê, thế chấp...)

-

Số tiền bồi thường không vượt quá thiệt hại thực tế của bạn

8. Bảo hiểm phi nhân thọ có giá trị ở nước ngoài không?

Tùy thuộc vào loại bảo hiểm phi nhân thọ và điều khoản cụ thể:

Có giá trị quốc tế:

-

Bảo hiểm du lịch: Bảo vệ toàn cầu hoặc theo khu vực (châu Á, toàn cầu...)

-

Bảo hiểm hàng hóa vận chuyển: Theo tuyến đường quốc tế

-

Bảo hiểm xe cơ giới: Có thể mở rộng cho khu vực ASEAN

Chỉ trong lãnh thổ Việt Nam:

-

Bảo hiểm tài sản cố định (nhà, xưởng)

-

Bảo hiểm trách nhiệm dân sự trong nước

-

Bảo hiểm y tế bổ sung (trừ khi có điều khoản mở rộng)

Khuyến nghị: Đọc kỹ phần "Phạm vi địa lý" trong hợp đồng hoặc hỏi rõ đại lý trước khi mua.

Đừng để đến khi rủi ro xảy ra mới hối hận vì không có sự bảo vệ thích hợp. Bảo hiểm phi nhân thọ không chỉ là khoản chi phí mà là khoản đầu tư thông minh cho sự an tâm và ổn định tài chính lâu dài của bạn và gia đình.

Nếu bạn đang tìm kiếm một giải pháp đầu tư toàn diện, đa dạng các lớp tài sản để tối ưu hóa lợi nhuận mà chưa tìm được nền tảng phù hợp, bạn có thể liên hệ với HVA qua Hotline 1900 255 819. Với kinh nghiệm trong lĩnh vực tư vấn tài chính và đầu tư công nghệ, đội ngũ chuyên viên của chúng tôi sẽ tư vấn tận tình, giúp bạn xây dựng danh mục đầu tư thông minh và hiệu quả.

Tác giả

HVA